หุ้น MAKRO – สรุป OPPDAY 2022Q2

สรุปประเด็นสำคัญ

– ลุยเข้าเวียดนามตั้งแต่ปี 2012

– CPALL เข้ามาถือหุ้นใหญ่ตั้งแต่ปี2013 รวมกับกลุ่ม CP อื่นถืออยู่ที่ 86.4%

– ปี 2017 เข้าไป Acquire Indoguna 80% อยู่ในประเทศสิงคโปร์ ฮ่องกงและดูไบ

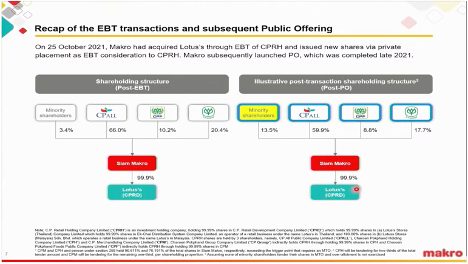

– ปี 2021 เข้าไป Acquire Lotus ทั้งในไทยและมาเลเซีย เพื่อขยายไปยังธุรกิจ B2C จากเดิมที่ MAKRO เน้น B2B เป็นหลัก และยังได้พื้นที่เช่ามาเพิ่มด้วย ในไทย 7 แสนกว่า ตร.ม. และที่มาเลเซียประมาณ 3 แสน ตร.ม.

– ตอนนี้สมาชิกของ MAKRO อยู่ที่ 3.9 ล้านคน ส่วน Lotus ไทย 20 ล้านคนและ Lotus มาเลเซียอีก 3 ล้านคน

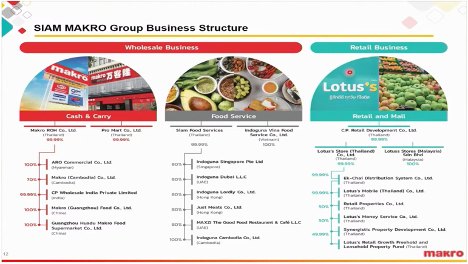

– MAKRO มีสาขาทั้งหมด 154 สาขา ในไทย 144 และต่างประเทศ 10 สาขา มีทั้งหมด 5 Formats

– Lotus มีสาขาทั้งหมด 2,661 สาขา ในไทย 2,597 สาขาและต่างประเทศ (มาเลเซีย) 64 สาขา มีทั้งหมด 3 Formats สาขาที่เยอะที่สุดคือ Mini-supermarkets

• Business update Q2

– ขยายสาขา MAKRO เพิ่ม 4 แห่ง เป็น Food service 3 แห่ง และ Fresh @Makro 1 แห่ง รวมเป็น 144 สาขาในไทย

– ขยาย Lotus ในไทย 18 แห่ง เป็น Super 1 สาขา และ Mini 17 สาขา รวมเป็น 2,597 สาขา

• Financial snapshot

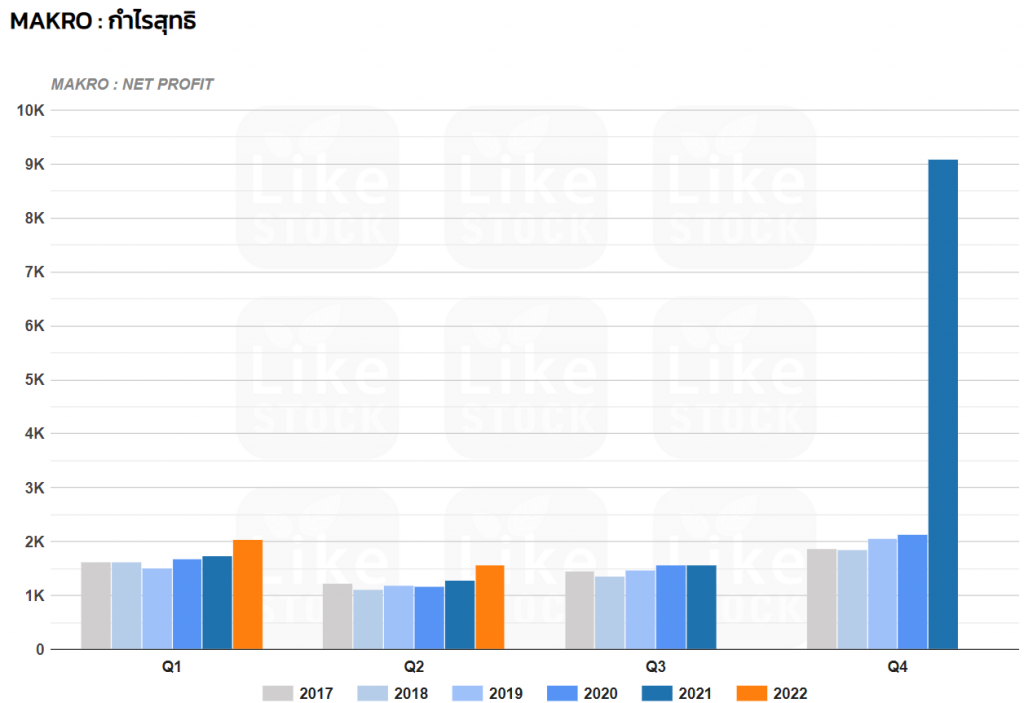

– รายได้รวม +110.7% YoY จากการรวม Lotus เข้ามา รายได้ Q2 ที่ 1.13 แสนล้านบาท โตขึ้นจาก Q1 ที่ 1.06 แสนล้านบาทจากทั้ง Makro และ Lotus หากแบ่งตามประเทศ ไทย : มาเลเซีย = 82 : 18

– กำไร Q2 ที่ 1,573 ลบ. (แบ่งเป็น Makro 1,356 ลบ. และ Lotus 217 ลบ.) ดร็อปลงจาก Q1 ที่ 2,050 ลบ. (แบ่งเป็น Makro 1,741 ลบ. และ Lotus 309 ลบ.)

– SSSG Q2 Makro +7.4% Lotus ไทย -2.1% และ Lotus มาเลเซีย +8.3%

– ยอดขาย Online ยังเติบโตได้ดี Makro +36.6% YoY และ Lotus +77% YoY สัดส่วนรายได้ Online ของ Makro ที่ 13% ส่วน Lotus ที่ 4.5%

– GPM 13.8% สูงขึ้นเนื่องจากมี Lotus เข้ามา (GPM Makro 9.9% และ Lotus 18.2%)

– Product mix ตอนนี้เป็น Dry food 51% รองลงมาคือ Fresh food และ Nonfood

– มีค่าใช้จ่ายในการ Re-brand ระบบหลังบ้านของ Lotus ค่าใช้จ่ายในการขยายสาขาและ Property tax ที่ปีนี้ต้องจ่ายเต็ม 100% เพิ่มขึ้นใน SG&A ทำให้ SG&A to sales ขยับขึ้นมาเป็น 13.3%

– NPM Q2 ค่อนข้างบางเนื่องจากค่าใช้จ่ายสูงขึ้น ตอนนี้อยู่ที่ 1.3% เทียบกับปีก่อนที่ 2.3% แม้ว่าจะเห็นกำไร Lotus ไม่ค่อยดีแต่ +150% YoY

– IBD/E 0.42 เท่า ยังค่อนข้างต่ำเมื่อเทียบกับ Covenant ที่ 2 เท่า Loan ส่วนใหญ่เป็น Long-term และเป็น Float rate

– ยังคงเป็น Negative cash cycle

• สาขาเปิดเพิ่มในครึ่งปีหลัง

– Makro เปิด 5 สาขาในไทย และต่างประเทศ 2 แห่ง

– Lotus ในไทยเปิด 3 สาขาแบบ Supermarket และ Hypermarket บวกกับ 45-50 สาขาแบบ Mini – Go fresh และ 3 สาขาแบบ Supermarket ในมาเลเซีย

ใช้ CAPEX 22,700-24,900 ลบ

Q&A

– พยายามจะเพิ่ม Free float ให้ถึง 15% แต่ขึ้นอยู่กับผู้ถือหุ้นใหญ่

– ภาพของค่าใช้จ่ายที่สูง ส่วนของระบบ IT คิดว่าไม่สูงกว่านี้แล้ว ส่วนด้านอื่น เช่น ค่าแรงหรือค่าไฟ ยอมรับว่ามีความท้าทาย บริษัทก็มีการติด Solar roof บนหลังคาเกือบทุกสาขาแล้ว

– ภาพของรายได้ไตรมาส 3 ยังเห็นภาพการเติบโตของรายได้มากกว่า 10% ด้านSSSG ยังเป็นบวกอยู่ ส่วนค่าใช้จ่ายก็ยังไม่ลดลงชัดเจน เนื่องจากยังมีการลงทุนฝั่ง Online และต่างประเทศอยู่ อยู่ใน Phase ของการสร้างฐานของการเติบโตในอนาคต

– เชื่อว่าสามารถเพิ่มรายได้ของ Online ได้มากกว่านี้ ทั้งจากการส่ง Next day ให้ร้านใหญ่ หรือการส่งแบบ on demand ตามสาขาที่มีอยู่ 2 พันกว่าสาขาทั่วประเทศ

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)