หุ้น HUMAN – สรุป OPPDAY 2022Q1

สรุปประเด็นสำคัญ

– Product หลักของ Humanica มี 2 ส่วน คือ

1. HR Solution เป็น Product ของตัวเอง

2. Financial Solution เป็นตัวแทนของ SAP และ Oracle ในส่วนของ ERP ไม่ได้ทำ Product ของตัวเอง เพราะคู่แข่งเยอะและค่อนข้างเป็นสากล ไม่ค่อยมี Localization เท่าไหร่

– ลูกค้ารายใหญ่ เช่น Lotus, MINOR, BTS, MK, AIS, KBANK เป็นต้น ส่วน Seagate ก็ใช้บริการของ Humanica ทั้ง 3 ประเทศ คือไทย สิงคโปร์ และมาเลเซีย

– บริษัทใช้เวลาในการ Breakeven เป็นเวลา 5 ปี กำไรเพิ่มขึ้นมาเรื่อยๆ และเริ่มชะลอในปี 2021 และใน Q1/65 นี้ NPM ก็ไม่ถึง 20% อยู่ที่ 18.8% เพราะมีรายการพิเศษสำหรับการ M&A แต่ยังเชื่อว่าปี 2023 จะสามารถทำให้ NPM ขึ้นไปถึง 30%

– Outlook GDP ของปีนี้ ไทยเติบโตค่อนข้างน้อยเมื่อเทียบกับเพื่อนๆ ใน ASEAN คาดการณ์ GDP +3.7% ในขณะที่มาเลเซีย อินโดนีเซีย เวียดนาม และฟิลิปปินส์คาดการณ์ GDP +6%

– รายได้ Q1/65 +7% YoY จากส่วนของ HR Solution ทั้งหมด โดยเป็นการเติบโตฝั่ง Recurring income +9.1% และ Non-recurring income +2.4% สัดส่วน Recurring income ประมาณ 70%

– GPM 44.7% สูงกว่าปีก่อนที่ 42.8%

– SG&A to sales 25.6% สูงกว่าปีก่อนที่ 24.7% จากรายการ One-time ดังนี้ Unrealized loss 6 ลบ. และค่าใช้จ่ายในการ M&A 2.7 ลบ. หากตัด 2 รายการนี้ออก SG&A to sales จะอยู่ที่ 21%

– ปีที่แล้วได้ลูกค้ารายใหญ่มาหลายราย เช่น Allianz, Yum! (ร้าน KFC), SmoothE, Zipmex, หลักทรัพย์บัวหลวง, TTB broker, BGRIM และ PROUD เป็นต้น

– ในปีนี้มีปิดดีลได้เพิ่ม 12 แห่ง คาดว่าจะสร้างรายได้ Implement 18.4 ลบ. และรายได้ Recurring ปีละ 20 ลบ. รวม Headcount ประมาณ 2.3 หมื่นคน เช่น PTG, SIAM PIWAT, Ascend, aCommerce, SCBx, RS และ Jone’s salad เป็นต้น มีลูกค้าใน Pipeline อีกพอสมควร ซึ่งมี Recurring ประมาณ 100 ลบ. และ Non-recuriing 1xx ลบ. ซึ่งกลุ่ม Prospect ใหม่ที่น่าสนใจคือกลุ่มมหาวิทยาลัย ตอนนี้คอยอยู่ 5 แห่ง มีอีกหลายบริษัทที่กำลังคุยอยู่ เช่น บริษัทในเครือธนาคาร, The mall, บริษัทลูกของ ปตท. ที่กำลังทำเรื่อง EV เป็นต้น

– Growth strategy หลักมี 3 ส่วนคือ

1. Organic ได้แก่ การเปิดตัว HR Platform ตัวใหม่ชื่อ Workplaze จะเสร็จช่วงปลายปีนี้ การทำ Multi-Country outsourcing เริ่ม Launch ในเดือนหน้า และ Employee benefit ที่จะเป็นจุดเปลี่ยนจากธุรกิจ B2B เป็น B2B2C

2. M&A ดีลล่าสุดที่เพิ่งสำเร็จไปเมื่อวันที่ 24 พฤษภาคม คือการ M&A กับ DataOn งบจะเริ่ม Consolidate ตั้งแต่วันที่ 25 พฤษภาคมที่ผ่านมา หลังจากรวมกันแล้วคาดว่าหลังจากนี้ไปอีก 5 ปีจะสามารถสร้างรายได้เพิ่มขึ้นปีละ 20% ขึ้นไปได้ และ NPM สูงขึ้นเรื่อยๆ จนเป็น 31% ในปี 2023 และเป็น 38% ในปี 2026

3. Platform partnership

Q&A

– รายได้จาก Benix จะเริ่มเห็นในไตรมาส 2 จากการที่ HUMAN เซ็นสัญญากับบริษัทประกันประมาณ 30 กว่าแห่งเพื่อทำ Product มาขายผ่านช่องทางของ HUMAN โดยเฉพาะประกันกลุ่ม

– ผลจากการเปิดประเทศที่จะทำให้จำนวนพนักงานของบริษัทที่เคย Downsize ไปก่อนหน้าจะเริ่มกลับมาเห็นชัดในครึ่งปีหลัง

– ดีลของ DataOn จะมี Dilution effect กับราคาหุ้นประมาณ 20% และปีที่แล้วกำไรประมาณ 2 ล้านเหรียญเศษ (สมมติตีเป็น 65 ลบ. จะได้กำไรเพิ่มประมาณ 38%) และปีนี้ DataOn ก็ยังโตต่อ

– งบของ DataOn ใน Q1 ค่อนข้างดีมากเกือบเท่า HUMAN ส่วน Q2 ดรอปเล็กน้อย และครึ่งปีหลังคาดว่าจะกลับไปสูงเหมือนเดิม (คาดการณ์)

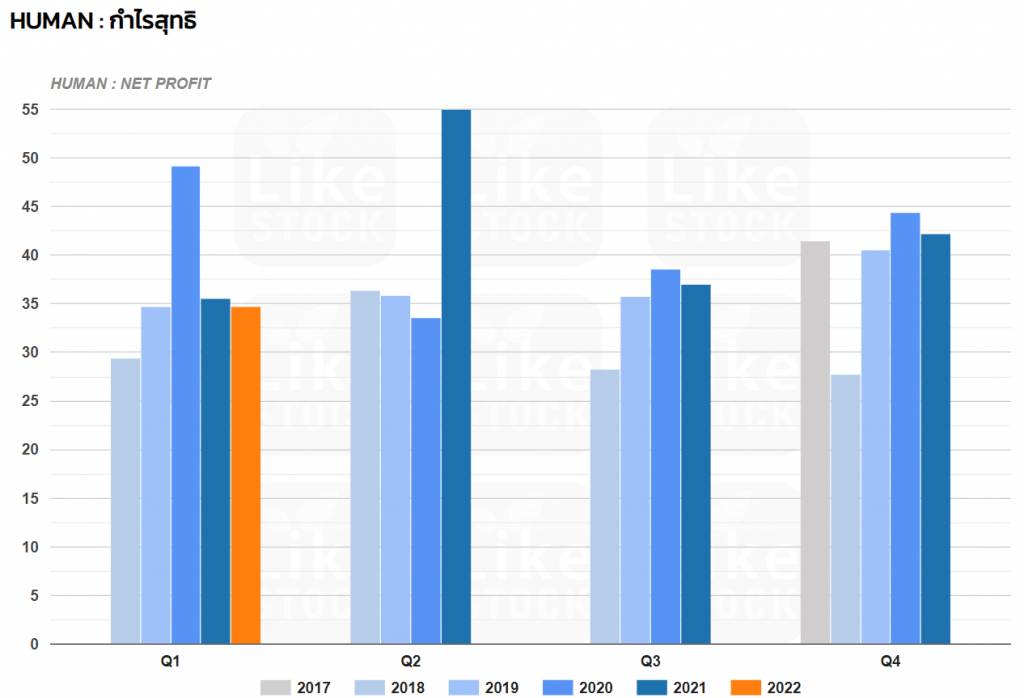

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)