หุ้น CBG – สรุป OPPDAY 2021Q4

สรุปประเด็นสำคัญ

– บริษัทเป็น holding

1. CBD เป็นโรงบรรจุ Cap กระป๋อง 2,000 ล้านต่อปี ขวด 2,500 ล้านต่อปี รองรับการลงทุน 2-3 ปี

2. APG ทำขวดแก้ว ทำได้ 1,300 ขวดต่อปี เริ่มผลิตให้บุคคลที่3 เพื่อเพิ่ม cap

3. DCM เป็น distribution ครอบคลุมการจัดจำหน่ายทั่วประเทศ 2-3ปี ที่ผ่านมา มีCJกับถูกดี ทำให้บริษัทกระจายสินค้ามากขึ้น

4. ACM ผลิตกระป๋องตอนนี้ถือ 100%

5. APM บริษัทใหม่ที่ทำกล่องกระดาษ เอาไว้ช่วยลดต้นทุนคาดว่าจะทำกำไรได้ในปีนี้

6. AWD วู้ดดี้ c lock ถือ 85%

7. ICUK ยังขาดทุนอยู่แต่รักษาไม่ให้เกิน 4 ล้านปอนด์

ยอดขายปีที่แล้ว 12 ล้านกระป๋อง ขายได้มากที่สุด อีก 2-3 คาดว่าจะ break even

– Distribution third party มาจาก alcohol เป็นหลัก

– Branded OEM พวกกาแฟน้ำดื่ม ปีที่แล้วโตขึ้นขึ้นมา 14% GP ลดลงจากอลูมิเนียมเช่นกัน

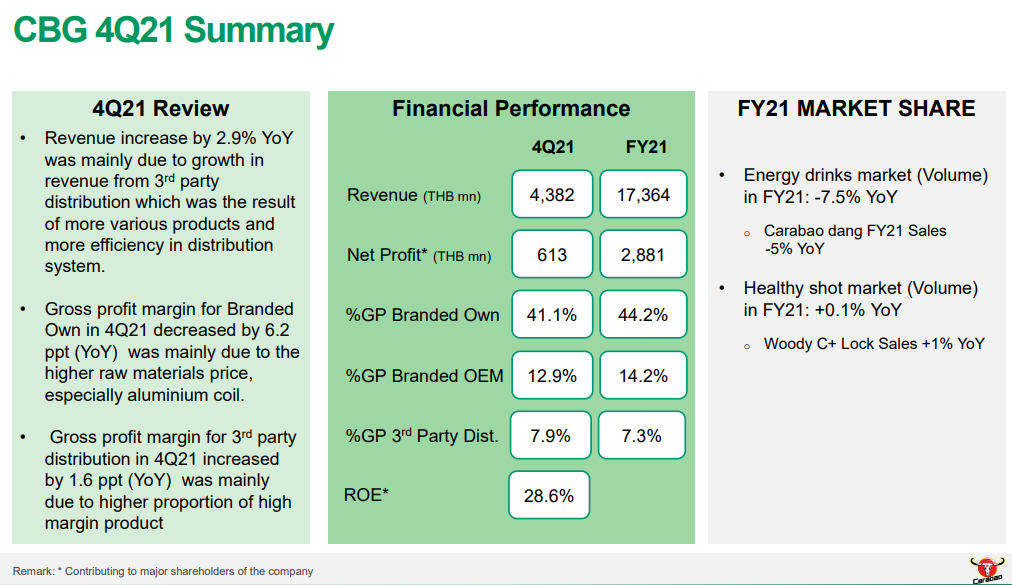

- งบไตรมาส4

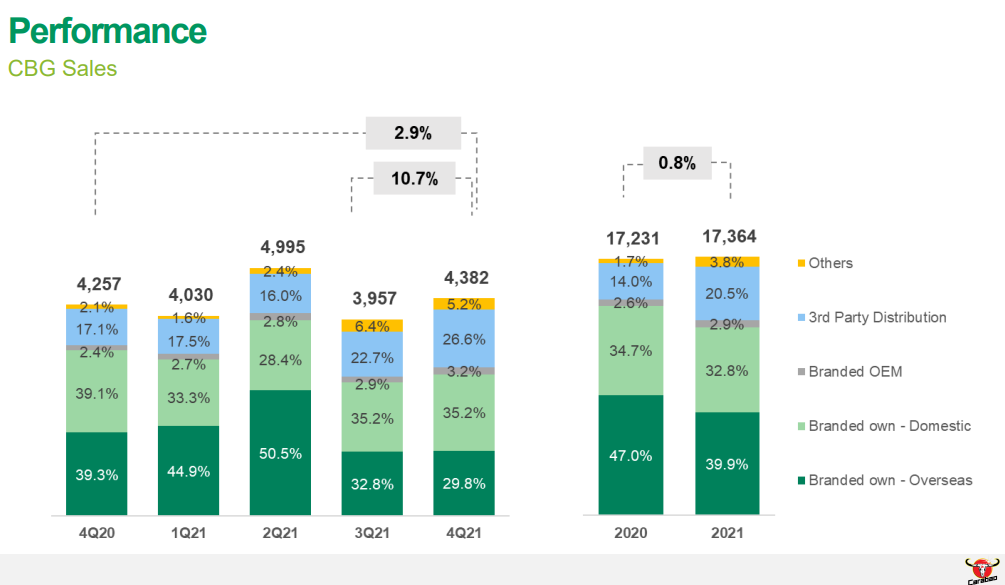

– ยอดขายโต 3% YoY ยอดขายทั้งปีATH ถึงแม้ยอดขายเครื่องดื่มชูกำลังจะลดลงแต่ได้ยอดขายจาก third party products ตัวแอลกอฮอล์เข้ามาช่วย กำไรลดลงเนื่องจาก GP ลดลง จากต้นทุนวัตถุดิบที่เพิ่มขึ้นโดยเฉพาะอลูมิเนียม ตัวบาวแดง -5% YoY dropน้อยกว่าตลาด

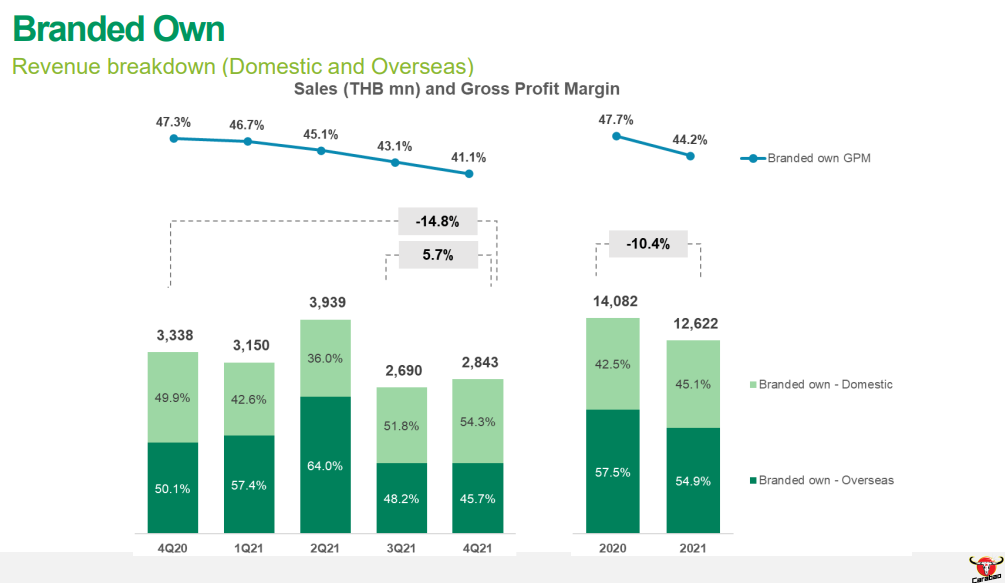

- branded own

– โดยสัดส่วนส่งออกโดนกระทบทุกประเทศ พม่า กัมพูชา มองว่ายอดขายไตรมาส3 2021 จะ bottom out

– GP ที่ลดลงมาจากต้นทุน อลูมิเนียมเป็นหลัก และน้ำตาล และ ไตรมาส4 มี mark to market inventory ที่อังกฤษ ไม่งั้น GP จะพอๆกับไตรมาส3 ที่43% มีแผนจะขึ้นราคาขายส่งแต่ไม่ได้ขึ้นขายปลีก

- OUTLOOK

– มองปี22 เมียนมา จีน เวียดนาม อังกฤษ โตคาดหวังรายได้ 2 digits ลาวกับกัมพูชากำลังฟื้นตัวจาก covid

– สินค้ากัญชงหรือCBD อย่างน้อยปีนี้จะเห็น 3ตัว น่าจะเริ่มเห็นไตรมาส2

– สุราข้าวหอม ปีนี้2021 โต 60% และ คาดปี2022 โตอีก 50-60% (ถ้าสุราโตได้ 50% GP จะเพิ่มได้ 7กลางถึงปลาย)

– TAE YANG SOJU ออกสินค้ามาเดือน6 2021 ยอดขายโต 32% ต่อเดือน ปีนี้ตังเป้า 48 ล้านขวด ปีนี้คาดหวังยอดขายที่ 3,000ล้าน CBG ได้ผลตอบแทนจากการกระจายสินค้าตัวนี้สูง GP มากกว่า 10%

Q&A

– ยอดขายปี2022 มีแผนจะโต 20%

– ในประเทศมีแผนจะเพิ่มราคาขายส่ง 1-2% ยังไม่มีแผนขึ้นราคาขายปลีกรอดูเจ้าตลาดก่อน

– ต้นทุนที่เพิ่มขึ้นเชื่อว่าใกล้สูงสุดแล้ว ยกเว้นตัวอลูมิเนียม คิดว่าอาจจะกำจัดความเสี่ยงในระยะสั้น กำลังตัดสินใจ

– บริษัทกำลังจะทำสินค้า energy drink premium ในราคา 12บาท 2-3 ตัวไม่รวม CBD ส่วนกลุ่มที่ราคา 10บาท น่าจะทรงๆในปีนี้

– สินค้าหลักที่จัดจำหน่ายอยู่ได้ margin7% มีแนวโน้มจะดีขึ้นจากสินค้า premiumและออกสินค้าเพิ่มขึ้นด้วย อุตสาหกรรมได้ 4-6%

– บริษัทมี market share 80% กว่าในกัมพูชา lock down ทำให้กระทบการบริโภค มองว่าหลังจากนี้จะดีขึ้น ไตรมาส1 กัมพูชายังติดลบอยู่ ที่เหลือเป็นบวก

– ตลาดจีนตอนนี้มีmarket share 1% มองว่าจะไปเน้นทางภาคตะวันออก ปี64 โต +89% ปี65 คาดจะโต 50-60% (เป้าแบบ conservative) ถ้าทำได้จริงเชื่อว่าปี66 จะก้าวกระโดดเพราะถึงจุดหนึ่งจะมี momentum แต่ต้องดูปี65 ก่อนว่าทำได้จริงไหม

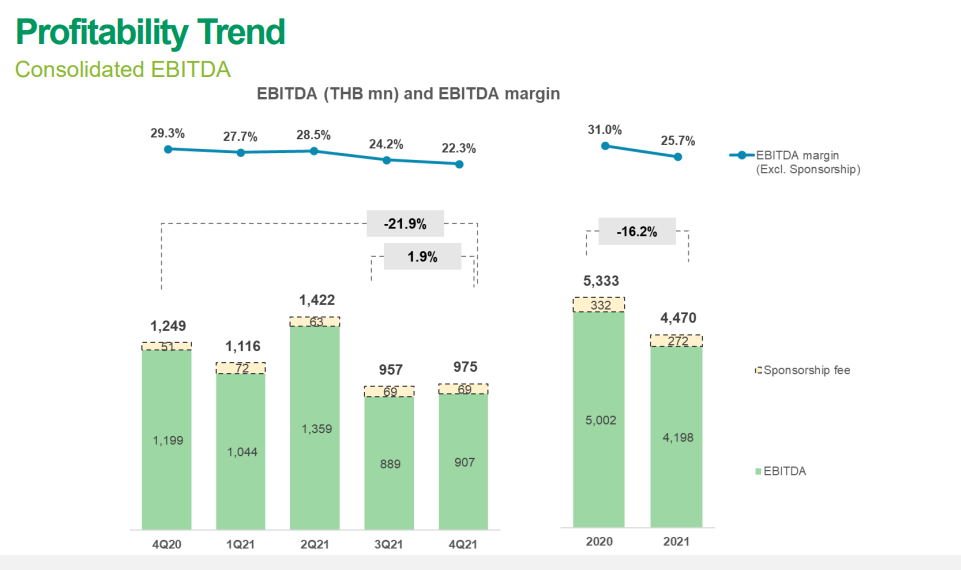

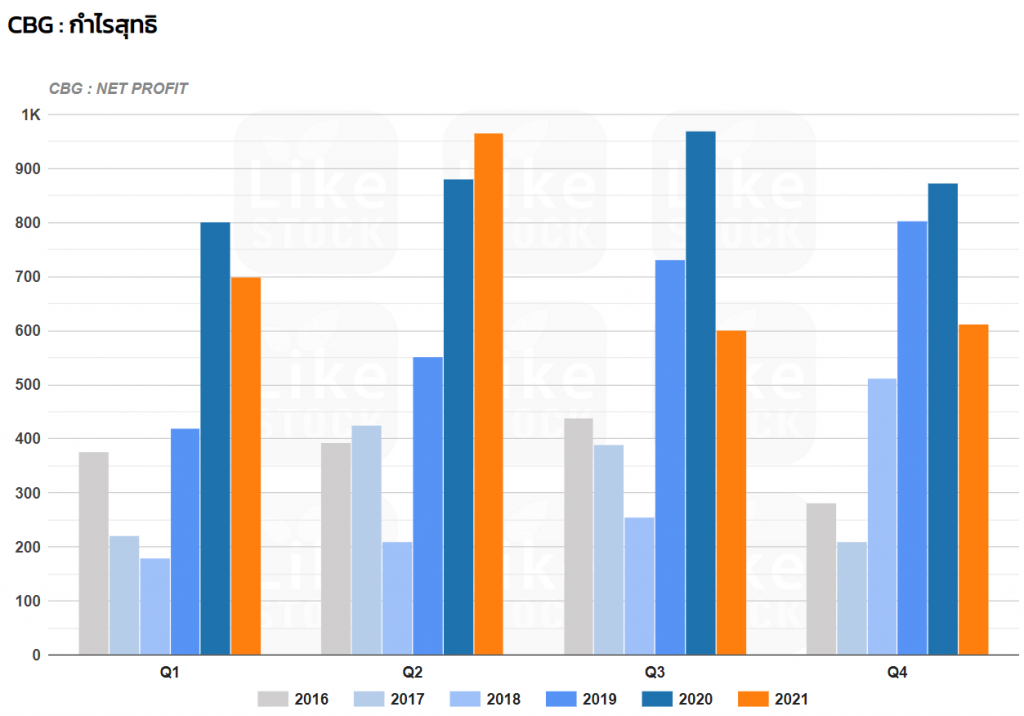

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬

![]() แอด Line มีของแจก ฟรี!!!

แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

![]() Line : https://MrStock.me/line( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)

Line : https://MrStock.me/line( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)