หุ้น BAM – สรุป OPPDAY 2022Q2

สรุปประเด็นสำคัญ

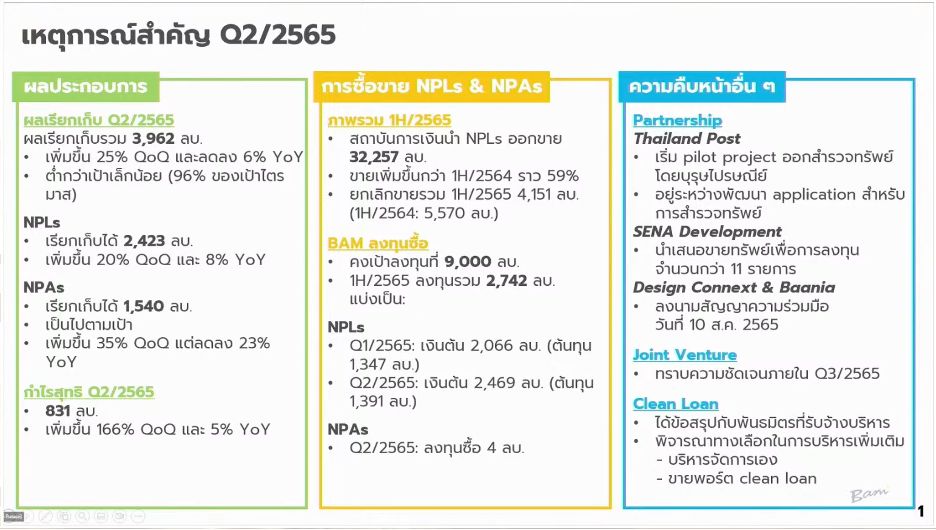

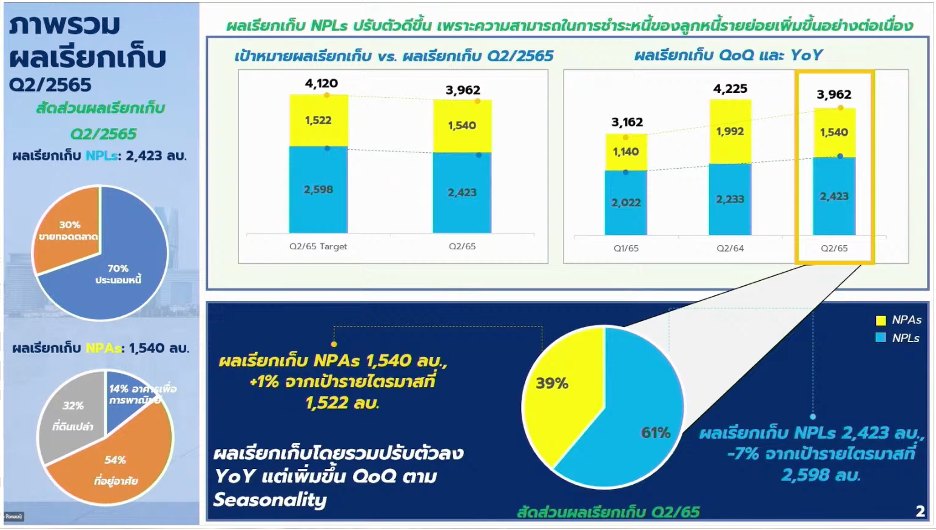

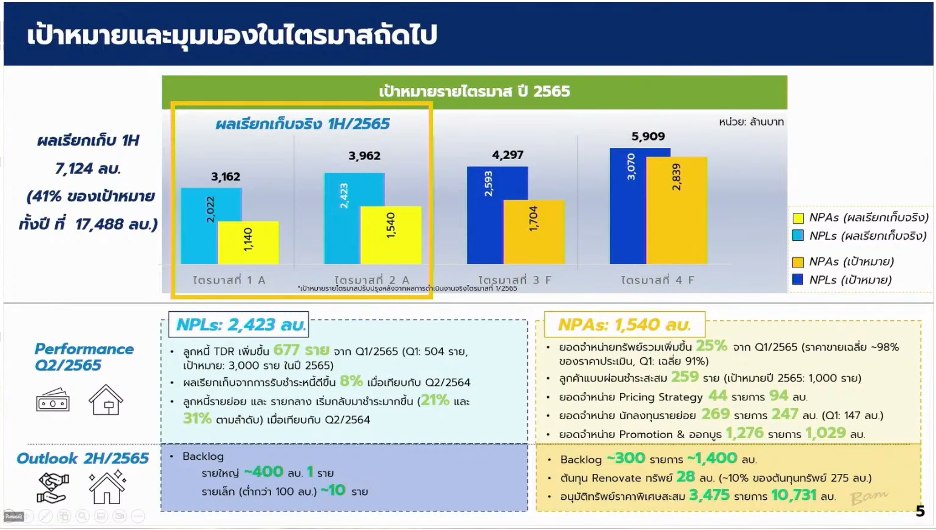

– Cash collection 3,962 ลบ. +25% QoQ -6% YoY ใกล้เคียงกับเป้า ทำได้ 96% ของเป้าที่ตั้งไว้ แบ่งเป็น NPL 2,423 ลบ. +20% QoQ +8% YoY และ NPA 1,540 ลบ. กำไร Q2/65 ที่ 831 ลบ. +166% QoQ +5% YoY

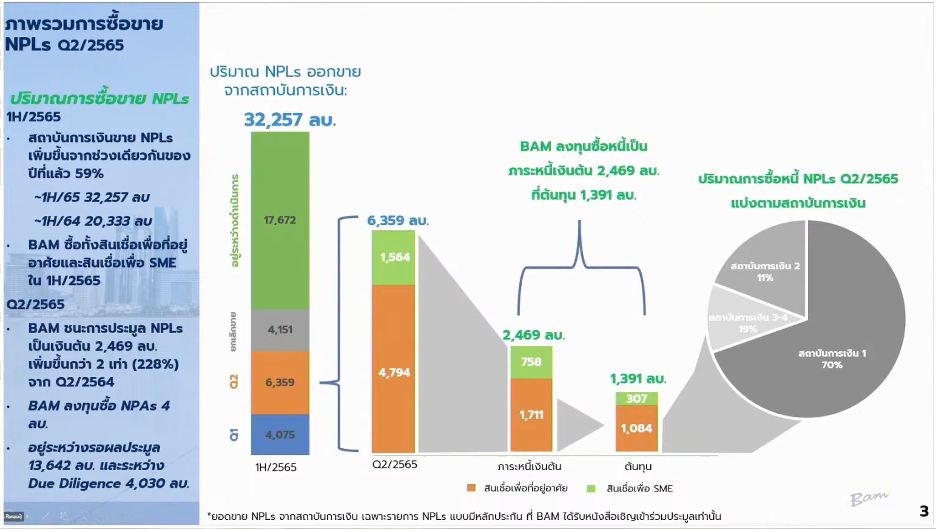

– ครึ่งปีแรกสถาบันการเงินนำ NPL ออกมาขาย 32,257 ลบ. +59% YoY โดย BAM ยังคงตั้งงบลงทุนปีนี้ 9,000 ลบ. ครึ่งปีแรกใช้เงินลงทุนไป 2,742 ลบ. แบ่งเป็น

1. NPL ใช้เงินลงทุนไป 2,738 ลบ. เป็นมูลค่าเงินต้น 4,535 ลบ. (56% ของเงินต้น และ 52% ของมูลค่าหลักประกัน)

2. NPA ใช้เงินลงทุนไป 4 ลบ. ไม่ได้เร่งซื้อ หากไม่ได้ราคาที่เหมาะสม ช่วงครึ่งปีหลังก็พร้อมที่จะซื้อหากได้ราคาที่ดี มีก้อนหนี้ที่อยู่ระหว่างการ Due diligence อยู่มูลหนี้ประมาณ 1.7 หมื่นล้าน

– สิ่งที่สังเกตได้จากการเข้าซื้อ NPL ในช่วงที่ผ่านมาคือสถาบันการเงินพยายามจะขายก้อน NPL ที่มีขนาดเล็กลงเพื่อให้เกิดการแข่งขันด้านราคา เนื่องจากช่วงหลังมีผู้เล่นเข้ามาประมูลมากขึ้น บางเจ้ายอมซื้อไปค่อนข้างสูงประมาณ 60% ของมูลค่าหลักประกันเลย

• ความคืบหน้าอื่น

1. การ Partnership มี 3 เจ้า ได้แก่

– ไปรษณีย์ไทย เริ่มให้บุรุษไปรษณีย์ออกสำรวจทรัพย์ให้ช่วงเดือนกันยายนนี้ และให้บุคลากรภายในมาเน้นเพิ่ม Cash collection แทน

– ขายทรัพย์ให้กับ SENA Development จำนวน 11 รายการ

– ลงนามสัญญากับ Baania & Design connext วันที่ 10 สิงหาคมที่ผ่านมา สำหรับการร่วมมือกับ Baania (มีฐานข้อมูลบ้าน) จะใช้ Big data และ AI เข้ามาทำระบบประเมินราคาขายอัตโนมัติ สามารถนำเสนอสินค้าให้ตรงกับผู้บริโภคมากขึ้น เป้าหมายคือช่วยลดเวลาและต้นทุนในการดำเนินงานได้ ส่วน Design connext (มีฐานข้อมูลผู้รับเหมาและสถาปนิก) เพื่อนำเสนอแบบบ้าน Renovate ทั้งภายในและภายนอกก่อนที่ลูกค้าจะซื้อบ้าน สร้างโอกาสให้ลูกค้าตัดสินใจซื้อบ้านง่ายขึ้น

2. JV มีความชัดเจนภายใน Q3/65 นี้

3. Clean loan

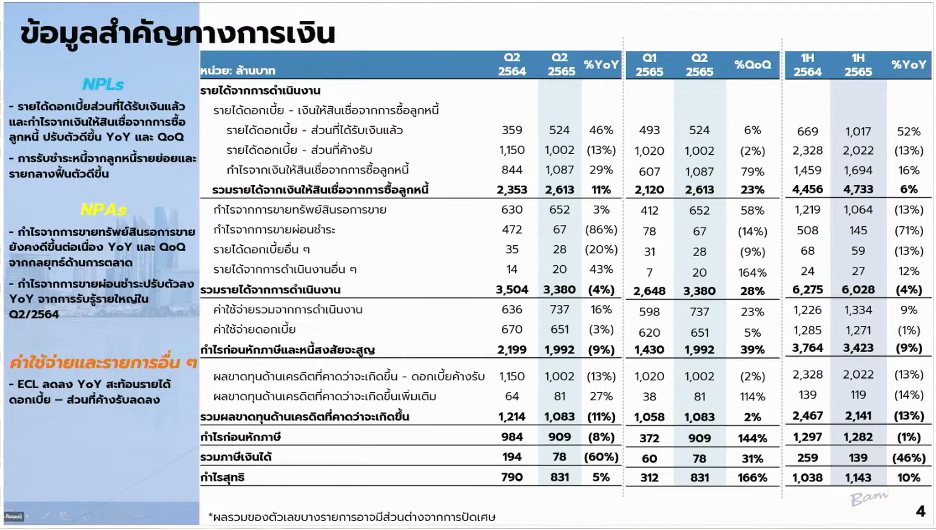

– งบกำไรขาดทุนของ BAM จะมีการตั้งสำรองในส่วนที่ยังไม่ได้รับเงินสดจริง ชื่อว่า “ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น – ดอกเบี้ยค้างรับ” ซึ่งเท่ากับบรรทัด “รายได้ดอกเบี้ย – ส่วนที่ค้างรับ”

– เป้า Cash collection ปีนี้อยู่ที่ 17,488 ลบ. (ครึ่งปีแรก 7,124 ลบ.)

Q&A

– ปัจจุบัน BAM มี NPA ทั้งหมดเกือบ 3 หมื่นรายการ คิดเป็นราคาประเมินสุทธิ 6.7 หมื่นล้าน

– Cash collection ของ NPA ที่ดูลดลงมาจากปีก่อนขายทรัพย์ NPA ก้อนใหญ่ออกไป ทำให้ฐานสูง

อธิบาย NPL และ NPA เพิ่มเติม

(1) หนี้ NPL

คือลูกหนี้ที่เป็นหนี้เสียกับสถาบันการเงิน โดยจะแบ่งออกเป็น 2 ประเภทหลัก ได้แก่ หนี้ที่มีหลักประกัน (Secured loan) เช่น หนี้บ้านและหนี้รถ อีกประเภทคือ หนี้ที่ไม่มีหลักประกัน (Unsecured loan) เช่น Personal loan และหนี้บัตรเครดิต เป็นต้น ส่วนที่ BAM เชี่ยวชาญคือหนี้ที่มีหลักประกัน (Secured loan) ประเภทที่มีหลักทรัพย์ค้ำประกัน คือบ้านและที่ดิน

ช่องทางการรับ Cash collection (ภาษาไทยใช้คำว่า ผลเรียกเก็บ) จาก NPL จะมี 3 ช่องทาง ได้แก่

1.1 ลูกหนี้มีการเข้ามาเจรจาขอปรับโครงสร้างหนี้แล้วทำการ “ผ่อนรายเดือน” กับบริษัท

1.2 ลูกหนี้ขอจ่ายเป็น “เงินก้อน” เพื่อจบหนี้กับบริษัท

1.3 ลูกหนี้ไม่ยอมเจรจาปรับโครงสร้าง -> บังคับคดีที่ศาล -> ขายผ่านกรมบังคับคดี

(2) หนี้ NPA

เกิดขึ้นจากการที่ BAM เข้าไปประมูลซื้อทรัพย์ไม่ว่าจะผ่านกรมบังคับคดีหรือผ่านสถาบันการเงินโดยตรงเอง ข้อสำคัญคือกรรมสิทธิ์ของทรัพย์เป็นของ BAM

ช่องทางการรับ Cash collection จะมี 2 รูปแบบ ได้แก่

2.1 ขายขาด

2.2 ขายแบบผ่อนชำระ ตอนนี้มี program ให้สำหรับทรัพย์ที่มูลค่าต่ำกว่า 3 ล้านบาท แบบนี้รูปแบบการรับรู้จะเหมือนกับ NPL ในเคส 1.1

แต่จะมีบางครั้งเหมือนกันที่ BAM ไปประมูลทรัพย์บางชิ้นกลับมา เพราะเห็นว่าราคาถูกเกินไป แบบนี้ทรัพย์ก็จะเปลี่ยนสถานะจาก NPL ไปเป็น NPA

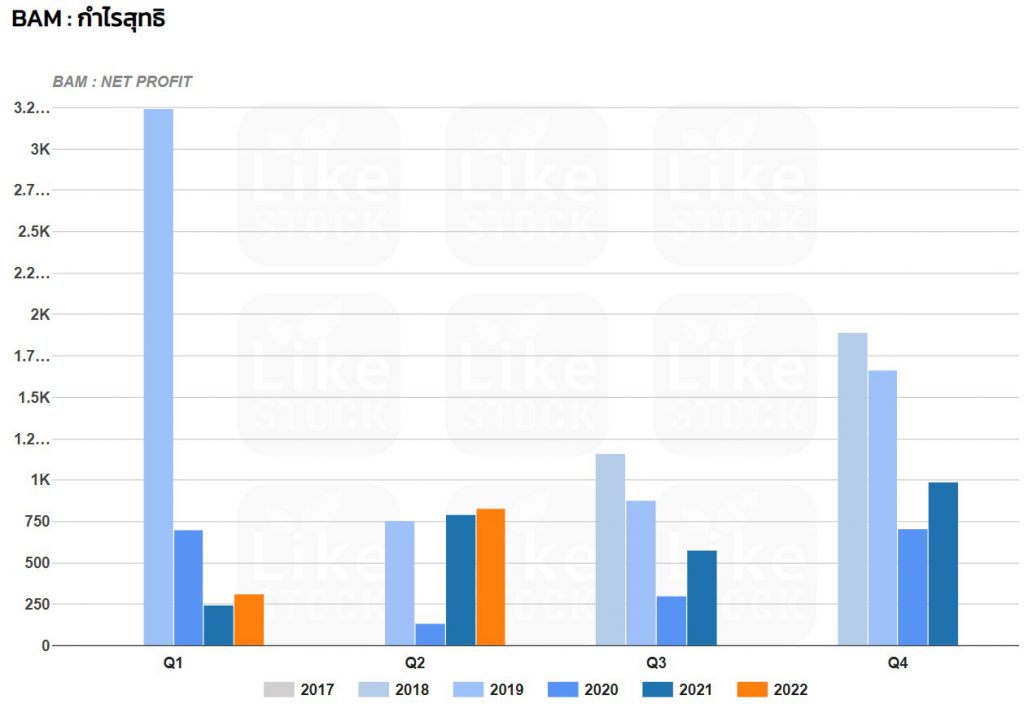

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)