จับจุด กำไรแท้หรือกำไรเทียม? จากงบการเงินกระแสเงินสด (อย่างง่าย) !!

ในการอ่านงบการเงินหลักๆก็เพื่อให้ทราบถึงฐานะการเงินและผลการดำเนินว่าเป็นอย่างไรบ้าง กำไรดีขึ้นหรือแย่ลง? ปกติเราก็มักอยากได้ บ. ที่มีผลกำไรดีมากขึ้น เพราะกำไรที่มาขึ้นนั้นทำให้มูลค่ากิจการสูงขึ้น ราคาหุ้นเพิ่มขึ้น (ในระยะยาวเป็นแบบนี้) แต่ปัญหาคือ เราไม่สามารถดูจากบรรทัดสุดท้ายอย่างเดียวได้ เพราะด้วยมาตรฐานบัญชีทำให้ต้องบันทึกบางรายมาเป็นกำไรได้ด้วยทั้งๆ ที่ไม่ได้เป็นกำไรจากการดำเนินงานปกติ ผมขอเรียกกำไรส่วนนี้ว่า กำไรเทียม นะครับ

ดังนั้นแล้วในการอ่านงบการเงินเพื่อดูกำไร จึงจำเป็นต้องถอดกำไรเทียมออก เพื่อดูว่ากำไรจากการดำเนินงาน (กำไรแท้) นั้นยังดีอยู่หรือไม่ เพราะพวกกำไรเทียมนั้นมักเกิดขึ้นเพียงครั้งเดียวและจบไป เราจึงอยากได้เฉพาะบริษัทที่เก่งขึ้นจากการทำธุรกิจหลักของกิจการถูกต้องมั๊ยครับ ว่ายังเก่งขึ้นหรือไม่ ประเด็นนี้ควรเป็นประเด็นหลักในการมองกำไร

แล้วเราจะรู้ได้อย่างไร และยากหรือไม่ คำตอบคือ “ไม่ยากครับ” ปกติแล้วเราจะดูกำไรจากงบ กำไรขาดทุนเบ็ดเสร็จ ก็จะเห็นพวกรายได้ ค่าใช้จ่ายต่างๆ แต่งบนี้มีข้อเสียคือ มันไม่ละเอียดครับ มักไม่ค่อยบอกรายการย่อยๆ เราจึงต้องมาดู “งบกระแสเงินสด” แทนครับ ในส่วนของกิจกรรมดำเนินงาน

เล่าหลักการก่อน งบกระแสเงินสดจากกิจกรรมดำเนินงาน จะสะท้อนให้เห็นถึงกำไรจากการดำเนินงานที่เป็นเงินสดเท่านั้น แต่เค้าจะทำแบบทางอ้อมให้เราดู คือ เริ่มจากกำไรก่อนแล้วมาปรับปรุงรายการอันไหนไม่ใช่เงินสดก็หักออก ดังนั้น กำไรเทียม (พวกกำไรแปลกๆ) จะทำให้กำไรเราดูดีเกินจริง ถูกมั๊ยครับ แต่กำไรพวกนี้ไม่ได้เป็นเงินสด ดังนั้น ในงบกระแสเงินสดจะมาหักออกให้ ศึกษาเพิ่มเติมได้ที่

งบกระแสเงินสด (Statement of Cash Flow) / MrLikeStock.com

“เอาแบบที่ง่ายกว่านั้น” เปิดงบกระแสเงินสด แล้วหาโซนแถวๆ ค่าเสื่อมราคาและค่าตัดจำหน่าย แถวๆ นี้แหละครับที่จะบอกได้ว่าอันไหนคือกำไรเทียมบ้าง จะมาหักออกให้ (เป็นค่าลบ) สำหรับผู้ที่ยังไม่คุ้นต้องอ่านหมายเหตุประกอบฯ ด้วยนะครับจะได้พอทราบว่ารายนี้คือกำไรหรือเปล่า ซึ่งผมก็มักจะดูแถวๆ นี้ก่อนเลยว่ากำไรที่เราเห็นนั้นขอแท้หรือไม่

ต่อจากนี้จะขอยกตัวอย่างสัก 2 ตัวนะครับ

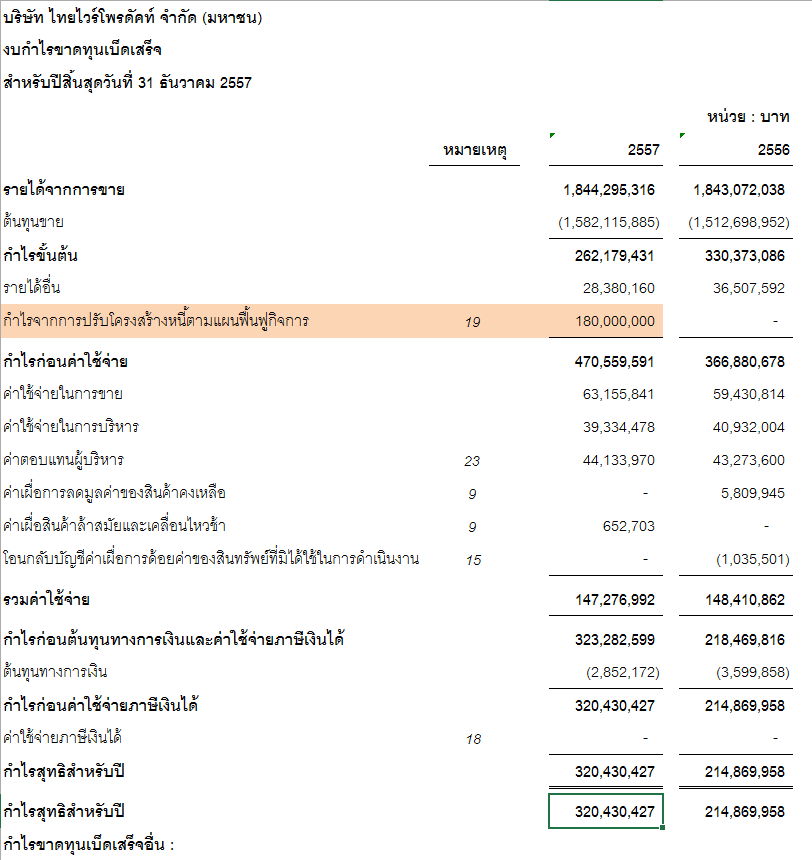

ตัวอย่าง 1 TWP งบปี 2557

อย่างงบนี้จะง่ายหน่อย ในงบกำไรขาดทุนฯ จะระบุให้แล้วว่ามีรายการกำไรจากการปรับโครงสร้างหนี้ตามแผนฟื้นฟูกิจการ 180 ล้านบาท ซึ่งอ่านชื่อรายการก็พอทราบแล้วว่าไม่ใช่กำไรปกติจากการดำเนินงานแน่ๆ ดังนั้นถ้าเรานำค่า 180 ล้านบาทไปหลักออกจากกำไรทั้งปี ที่ 320 ล้านบาท ไปๆมาๆ กำไรจากการดำเนินปกติ จะน้อยกว่าปีก่อนหน้าอีกด้วย ดังนั้นอย่าเพิ่งดีใจกับกำไรที่เราไปนะครับ

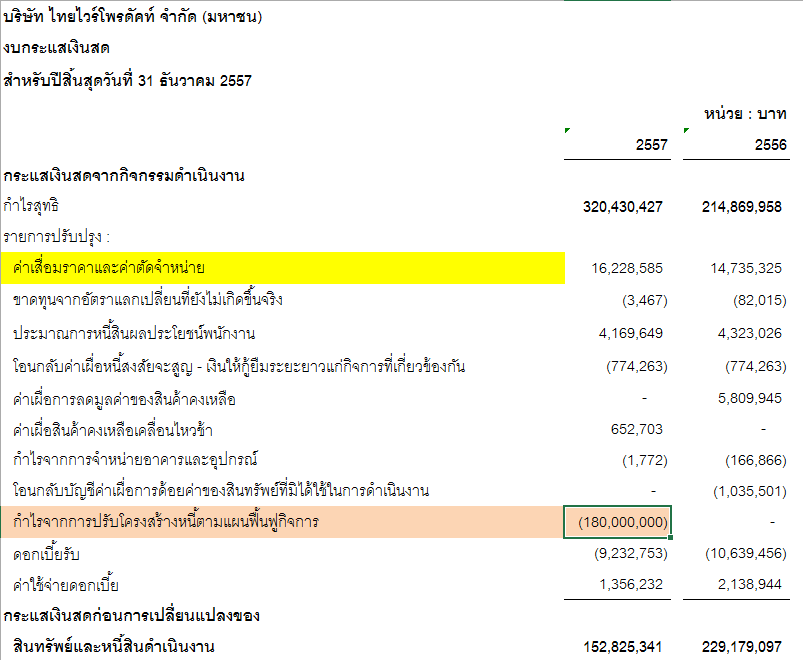

งบกระแสเงินสด

โซน ค่าเสื่อมราคาและค่าตัดจำหน่าย นี้จะบอกถึงพวกกำไร-ขาดทุน แปลกๆ ดังนั้นกำไรจากการปรับโครงสร้างหนี้ ไม่ได้เป็นกำไรที่เป็นเงินสดอยู่แล้ว จึงมาหักออก (เป็นค่าลบ) ถ้าจะดูแบบเร็วๆ ผมก็มักจะเปิดงบนี้ขึ้นมาดูก่อนว่ามีรายการที่ หัก บวก เข้า เยอะๆ อันไหนบ้างจะได้ทราบถึงกำไรแท้ กำไรเทียม

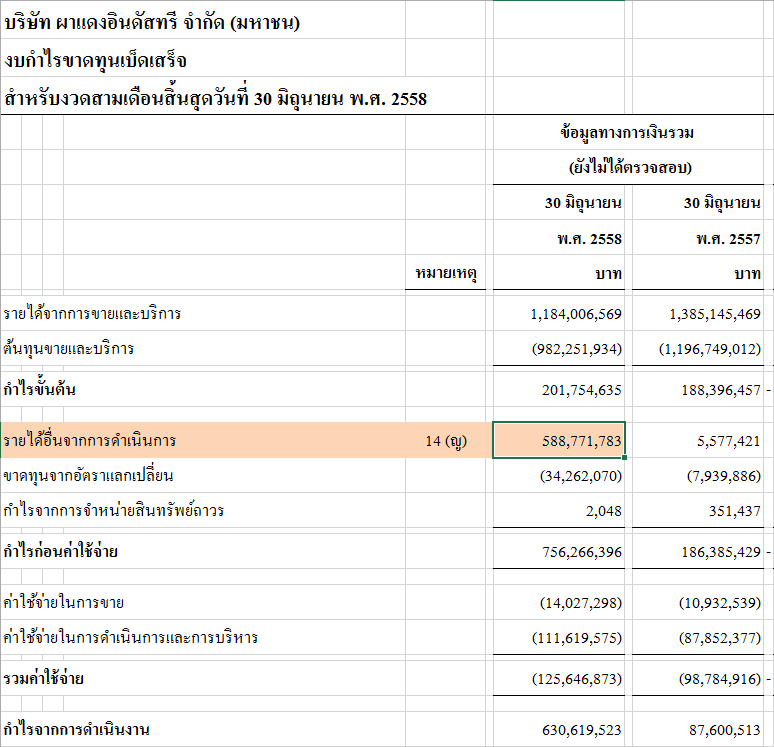

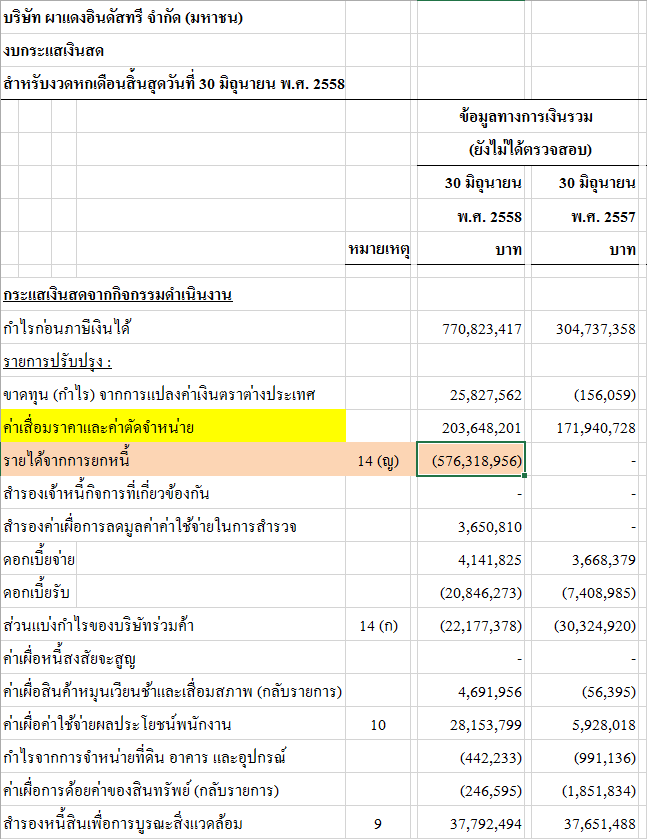

ตัวอย่างที่ 2 PDI งบไตรมาส 2 ปี 2558

ดูในงบกำไรขาดทุนฯ จะมีรายการ รายได้อื่นจากการดำเนินการ 588 ล้านบาท ทำให้ภาพรวมกำไร ไตรมาส 2 ปีนี้ดีกว่าปีที่แล้วเยอะมาก เห็นกำไรโตเยอะๆ แบบนี้ต้องให้ตั้งข้อสงสัยไว้ก่อนเลยครับว่า ของจริงหรือไม่ ถ้าของจริงนะ น่าสนใจเลย 55

เอาหละถึงเวลาตรวจสอบ เพราะในงบกำไรขาดทุนฯ ชื่อรายการก็เหมือนจะเป็นการดำเนินการ เราต้องมาตรวจสอบในงบกระแสเงินสด ไปดูโซนที่ผมบอกได้เลยครับ ใกล้ๆ ค่าเสื่อมราคาและค่าตัดจำหน่าย

จะเห็นได้ว่ารายการเมื่อสักครู่นี้เป็น รายได้จากการยกหนี้ แทบจะทั้งนั้นเลย หมายเหตุประกอบงบฯ ก็ รายการเดียวกัน ลองหาอ่านดูได้ครับ (รายการยกหนี้ให้ นี้ถือว่าเป็นรายได้ ได้ครับ ผมไม่ขอกล่าวลึกนะครับจะยาวมากๆ)

ดังนั้นการอ่านงบกระแสเงินสดประกอบด้วยทำให้เราสามารถแยก กำไรแท้ หรือ กำไรเทียม ได้ และไม่ได้อยากเกินไปนัก ในการลงทุนเราอยากได้บริษัทที่ทำมาหากินเก่งขึ้น ไม่ใช่บริษัทที่กำไรดีเพราะโชคช่วยถูกมั๊ยครับ เราจึงต้องมาสกัดพวกกำไรเทียมออกก่อนเพราะให้เห็นภาพจริงของบริษัท ถ้าดูงบแล้วไม่เห็นภาพจริงของบริษัทอาจทำให้เรานำข้อมูลไปใช้แล้วเกิดผมเสียหายตามมาก็ได้ครับ

ผมก็หวังว่าบทความนี้จะเป็นประโยชน์กับผู้สนใจอ่านงบการเงินไม่มากก็น้อยครับ หากมีอะไรแนะนำติชมทางผมก็ยินดีครับ และ 2 บริษัทที่ยกตัวอย่างนี้ผมก็ขอหยิบมาประกอบเฉยๆ นะครับ ไม่ได้มีเจตนาชี้แนะประการอื่นแต่อย่างใด

ขอบคุณที่ติดตามกันเสมอครับ

Mr.LikeStock