จับผิดงบ ด้วย รายงาน ความเห็นของผู้สอบบัญชี

รายงาน ความเห็นของผู้สอบบัญชี เป็นข้อมูลที่แสดงไว้ในงบการเงิน เพื่อให้ผู้อ่านมั่นใจในความถูกต้องของการจัดทำ และอาจใช้เป็นแนวทางในการหาสิ่งผิดปกติของกิจการได้

การอ่านรายงานความเห็นของผู้สอบบัญชีอาจเป็นเรื่องที่หลายคนมองข้าม และคิดว่าไม่สำคัญเท่ากับตัวเลขของงบการเงิน

แต่ สิ่งที่ควรทำมากที่สุด ก่อนเริ่มอ่านงบการเงิน คือ การอ่านรายงานความเห็นของผู้สอบบัญชี

ทำไมต้องอ่าน ความเห็นของผู้สอบบัญชี

ปกติแล้วงบการเงินของบริษัท ต้องได้รับการตรวจสอบจากผู้สอบบัญชีที่รับอนุญาต และเป็นบุคคลอิสระจากบริษัท

ซึ่งผู้สอบบัญชีมีหน้าที่ พิจารณาว่า งบการเงินของบริษัท ได้จัดทำขึ้นตามมาตรฐานทางบัญชีหรือไม่ มีการเลือกใช้นโยบายทางบัญชีที่เหมาะสมมากน้อยเพียงใด และบริษัทเปิดเผยข้อมูลตามที่กำหนดหรือไม่

ผู้สอบบัญชี มักจะแสดงความเห็น ที่เป็นข้อสังเกตเกี่ยวกับผลกระทบ ที่อาจจะเกิดขึ้นกับบริษัทด้วย

ดังนั้น การอ่านความเห็นของผู้สอบบัญชี จะช่วยให้เรารู้ว่า เราควรระวังตรงจุดใดหรือให้หาข้อมูลเพิ่มเติมตรงจุดไหนระหว่างอ่านงบการเงิน

ก่อนที่จะอ่านงบการเงิน ต้องอ่านรายงานความเห็นของผู้สอบบัญชีก่อน!

Keywords ความเห็นของผู้สอบบัญชี

Keywords สำคัญที่เราควรหา ระหว่างการอ่านรายงานความเห็น คือ สาม คำนี้

ข้อควรระวัง ระวังสับสน ระหว่าง คำว่า “ไม่แสดงความเห็น” และ “ไม่มีเงื่อนไข” เนื่องจากจะเป็นความเข้าใจผิดที่ส่งผลอย่างมาก

การที่ผู้สอบบัญชีเขียนว่า “ไม่แสดงความเห็น” นั้นบ่งบอกว่า ผู้สอบบัญชีไม่สามารถให้ความเห็นต่อความถูกต้องได้

หรือ อีกความหมายคือ ไม่มั่นใจกับข้อมูลที่บริษัทใส่มา (อาจถูก หรือ ผิด หรือ มีบางอย่างผิดปกติ ซึ่งส่วนมากจะไปในทาง ผิดปกติ) ให้เราระวังมากขึ้น!

ตัวอย่าง กรณีไม่มีเงื่อนไข

หากผู้สอบบัญชี ตรวจสอบงบการเงินแล้ว ไม่พบสิ่งผิดปกติอะไรที่ขัดต่อหลักบัญชี หรือประเด็นอะไรที่น่าสงสัย จะแสดงความเห็นว่า “ไม่มีเงื่อนไข” ถือว่าเป็นเหตุการณ์ปกติ

จุดหา keywords ให้หาย่อหน้าความเห็นก่อนหน้า หากเขียนมาเชิงบวก ไม่มีข้อขัดแย้งอะไร ให้ถือว่า “ไม่มีเงื่อนไข” แล้วอ่านย่อหน้าอื่น ๆ ว่ามีอะไรที่เน้นหรือไม่

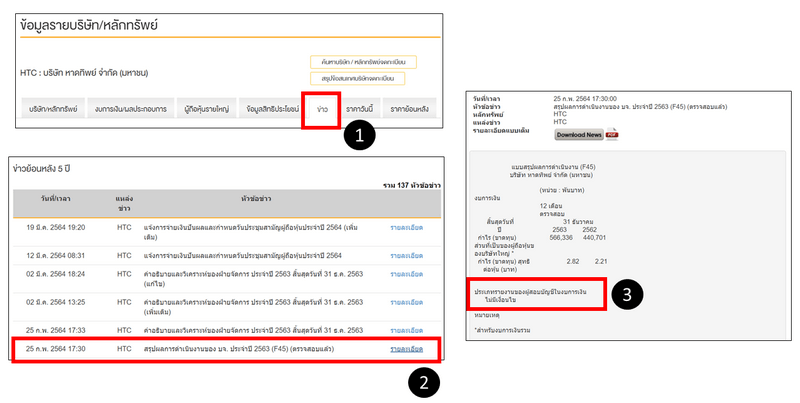

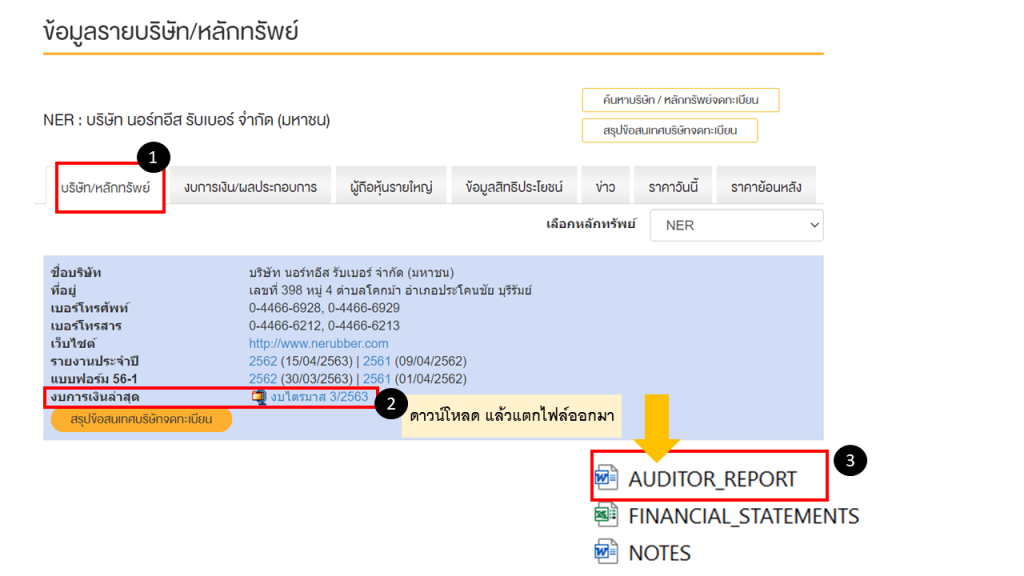

หรือ สามารถเข้าไปดูที่เว็บ SET ได้ จากหัวข้อข่าว เรื่อง สรุปผลการดำเนินงานของ บจ. ประจำปี…(F45) (ตรวจสอบแล้ว) ตามขั้นตอนที่แสดงในภาพด้านล่าง

ตัวอย่าง กรณีมีข้อสังเกต

กรณีนี้จะใกล้เคียงกับ กรณีไม่มีเงื่อนไข แต่จะมีย่อหน้าอื่นที่อธิบายเกี่ยวกับ

ข้อมูลและเหตุการณ์ที่เน้น ให้อ่านและทำความเข้าใจให้ดี

ตัวอย่าง กรณีมีความเห็นอย่างมีเงื่อนไข

กรณีนี้ต้องระวังเช่นกัน เนื่องจากส่วนท้าย ๆ อาจเขียนมาใกล้เคียงกับกรณีมีเงื่อนไข โดยที่ส่วนต้นๆ จะมีระบุไว้ว่าชัดเจนเลยว่าเป็น ความเห็นอย่างมีเงื่อนไข

ตัวอย่างกรณีไม่แสดงความเห็น

ผู้สอบบัญชีจะระบุชัดเลยว่า ไม่สามารถแสดงความเห็น ต่องบการเงิน ของบริษัทได้ และจะบอกเหตุผลไว้ เช่น ไม่สามารถหาหลักฐานการสอบบัญชีที่เหมาะสมได้ เป็นต้น

ดังนั้น เพื่อความมั่นใจในการอ่านงบการเงิน การอ่านรายงานความเห็นของผู้สอบบัญชี จะช่วยชี้แนะแนวทางที่สำคัญการเริ่มเจาะที่ตัวเลขได้

อ่าน ความเห็นของผู้สอบบัญชี จากที่ไหน

แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line/

( คลิก ที่ลิ้งค์เพื่อแอดเพื่อนได้เลย)

Admin : Kamonwan