อัตรากำไรสุทธิ (Net Profit Margin)

อัตรากำไรสุทธิ (NPM) แสดงถึงความสามารถในการทำกำไรสุทธิ เปรียบเทียบกับยอดขาย

ทำให้ทราบถึงความสามารถในการทำกำไรสุทธิของกิจการภายหลังจากการหักค่าใช้จ่ายทุกรายการแล้ว

ใช้วัดความสามารถของบริษัทในการควบคุมต้นทุนและค่าใช้จ่ายต่างๆ

(รวมถึงค่าใช้จ่ายในการขายและบริหาร และค่าใช้จ่ายดอกเบี้ย) เพื่อให้เกิดผลกำไรสุทธิ

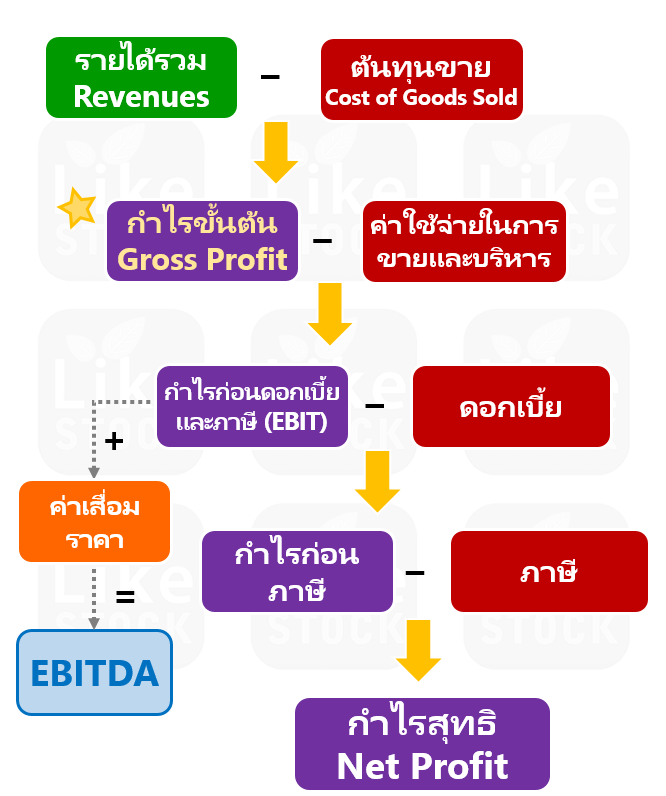

กำไรสุทธิ = กำไรหลังหักค่าใช้จ่ายต่างๆ ดอกเบี้ย และภาษีเงินได้แล้ว

ที่มาของกำไรสุทธิ

อ่านเพิ่มเติมได้ที่ งบกำไรขาดทุนเบ็ดเสร็จ

คำนวณ อัตรากำไรขั้นต้น

วิเคราะห์ค่าที่ได้

อัตราส่วนนี้ยิ่งสูงยิ่งดี

เพราะแสดงถึงความสามารถในการทำกำไรและควบคุมค่าใช้จ่ายต่างๆ ได้ดี

อัตรากำไรขั้นต้นที่ต่ำ

อาจเป็นผลมาจากการควบคุมค่าใช้จ่ายในการขายและบริหารที่ไม่มีประสิทธิภาพ

การแข่งขันในอุตสาหกรรมที่รุนแรง

ค่าที่ควรเป็น

ควรมีค่ามาก (ดี)

(คำแนะนำนี้เป็นค่าโดยส่วนใหญ่เท่านั้น ให้พอข้าใจในเบื้องต้น ซึ่งแต่ละธุรกิจอาจแตกต่างกัน)

ข้อสังเกต

ในการนำอัตรากำไรสุทธิมาใช้เปรียบเทียบ ควรทำความเข้าใจธรรมชาติของกิจการเสียก่อนว่ามีลักษณะการทำธุรกิจอย่างไร

และไม่ควรดูแต่อัตรากำไรสุทธิอย่างเดียว เพราะในบางครั้งกิจการอาจจะมีกำไรหรือค่าใช้จ่ายพิเศษเกิดขึ้น ทำให้อัตรากำไรที่ปรากฏสูงหรือต่ำกว่าปกติ

ตัวอย่างการคำนวณ

บริษัท ตัวอย่าง จำกัด มี งบการเงินดังนี้

บริษัท ตัวอย่าง จำกัด ปีที่ 2 สามารถคำนวณ อัตรากำไรสุทธิ ได้ดังนี้

กำไรสุทธิ (กำไรสำหรับปี) เท่ากับ 315,000 บาท

รายได้รวม เท่ากับ รายได้จากการขาย + รายได้อื่น = 1,901,000 + 9,000 = 1,910,000 บาท

อธิบายได้ว่า

ยอดขายรวมทุก 100 บาท สามารถทำกำไรสุทธิได้ 16.49 บาท ถือว่าทำธุรกิจแล้วเหลือกำไรมากพอควร

การวิเคราะห์เพิ่มเติม

กำไรสุทธิ จะมากหรือน้อยอาจขึ้นอยู่กับลักษณะธุรกิจด้วย เช่น ธุรกิจค้าปลีก กับห้างค้าส่ง โดยเบื้องต้นจะเห็นว่าเป็นธุรกิจที่คล้าย ๆ กัน แต่กำไรสุทธิมีความแตกต่างกัน

ห้างค้าส่ง เช่น MAKRO

สินค้าจะมีราคาถูก แต่ยอดขายต่อบิลจะสูงเพราะขายเป็นจำนวนมาก แบบเป็นแพก หรือ ขายยกลัง ธุรกิจนี้จะมีอัตรากำไรที่น้อยกว่าแต่แลกมาด้วยยอดขายที่สูง

จะเห็นได้ว่า มีอัตรากำไรสุทธิประมาณ 2-3% นิดๆ เท่านั้น

หากมาลองเปรียบเทียบกับ ธุรกิจอสังหาริมทรัพย์

จะเห็นได้ว่า อัตรากำไรสุทธิประมาณ 20% ซึ่งมากกว่าธุรกิจค้าส่งค่อนข้างมาก แต่รอบการขายสินค้าน้อยกว่า

การดูแต่ อัตรากำไรสุทธิ จึงยังไม่สามารถบอกได้ว่าดีหรือไม่

ต้องพิจารณาลักษณะธุรกิจประกอบด้วย

ในบทความนี้คงได้ทำการรู้จักอัตรากำไรสุทธิ (Net Profit Margin) กับพอสมควร หวังว่าจะเป็นประโยชน์ต่อผู้สนใจศึกษาการอ่านงบการเงินบ้างนะครับ

สนใจศึกษาการอ่านงบการเงินเพิ่มเติมได้ที่นี่

- ความรู้ เริ่มต้นอ่านงบการเงิน (ฟรี)

- VDO และ Clip สอนอ่านงบการเงิน (ฟรี)

- หนังสืออ่านงบการเงิน

- สัมมนาอ่านงบการเงิน

ขอขอบคุณครับ

Mr.LikeStock