สรุปผลการดำเนินงาน แบบ F45-1, F45-2, F45-3 ต่างกันอย่างไร ?

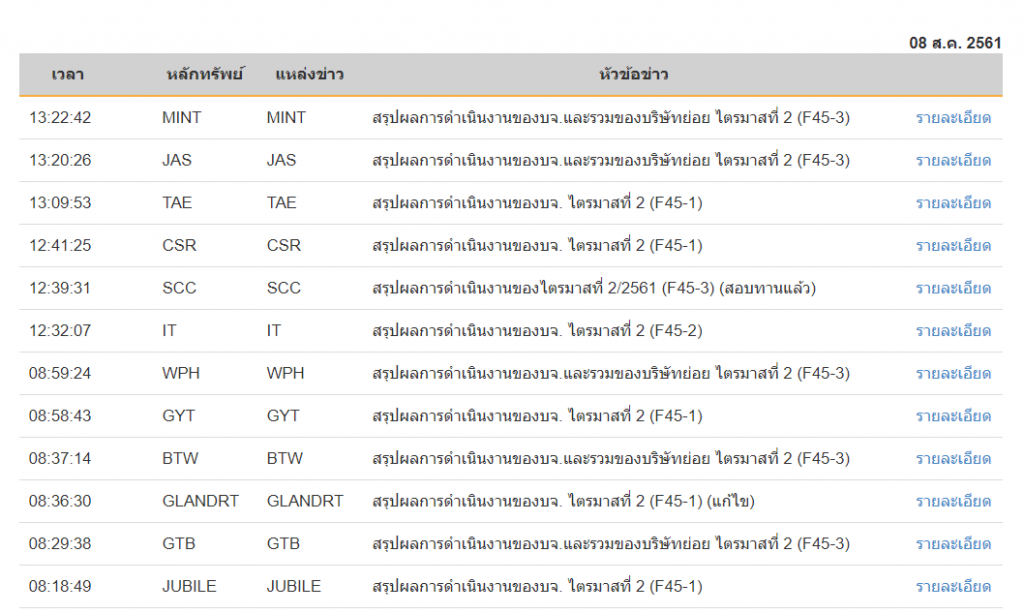

งบการเงิน ที่ประกาศจะมี สรุปผลการดำเนินงาน มาให้เราดูเบื้องต้นว่า กำไร เป็นเท่าไหร่บ้าง ?

แต่เคยสงสัยหรือไม่ครับว่า F45-1, F45-2, F45-3 แต่ละแบบต่างกันอย่างไร

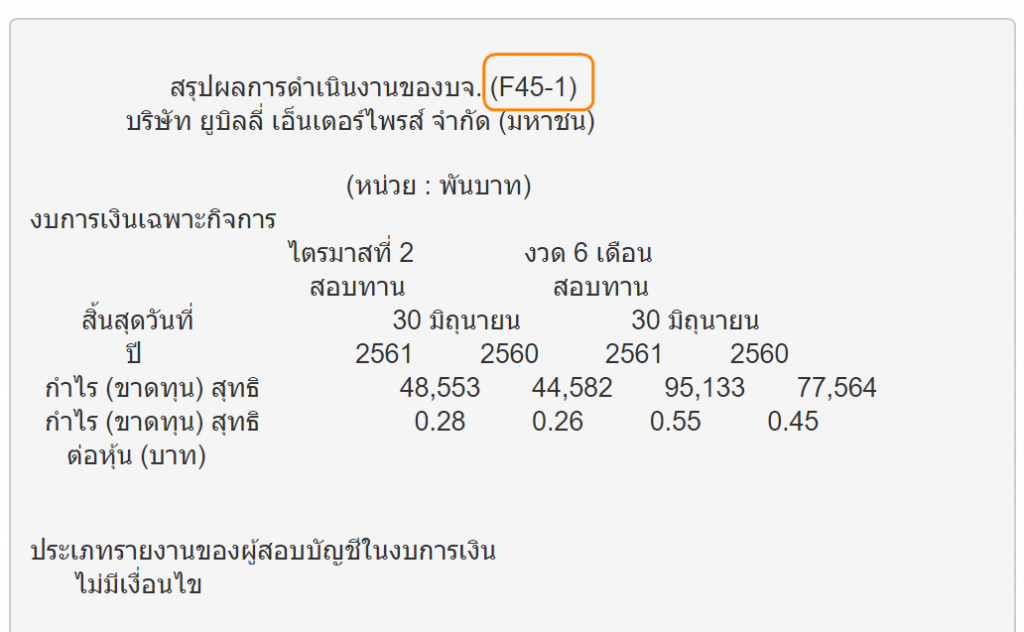

F45-1 คือ บริษัทที่มีแต่ งบการเงินเฉพาะ

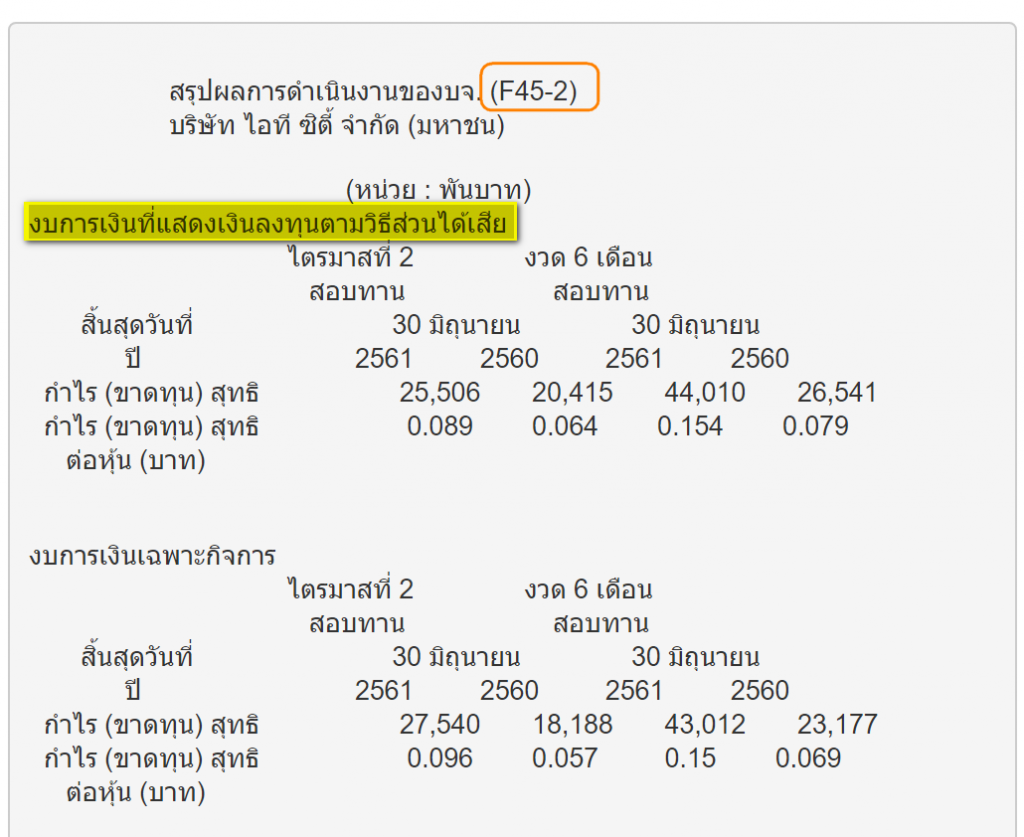

F45-2 คือ บริษัทที่มี บริษัทร่วม ด้วย

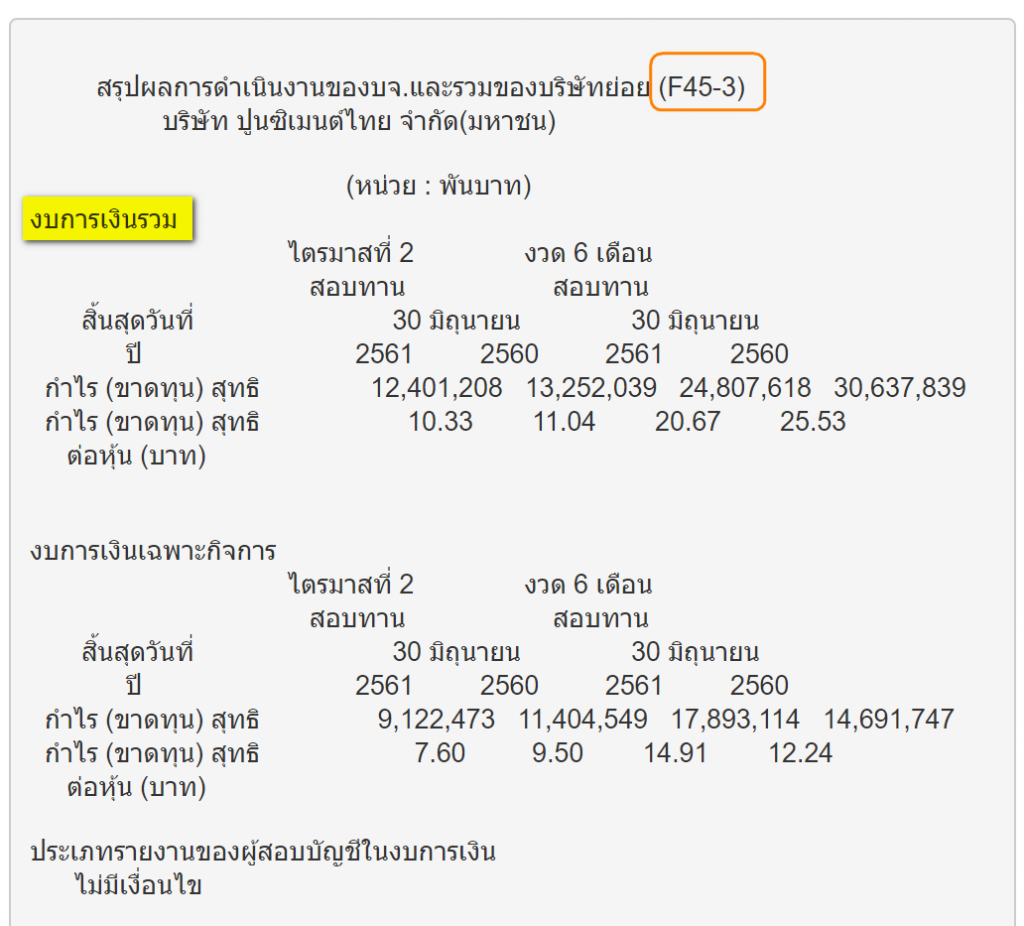

F45-3 คือ บริษัทที่จัดทำ งบการเงินรวม (มีบริษัทย่อยด้วย)

แล้วแต่ละบริษัทคืออะไร ?

ปกติแต่ละบริษัทจะมีงบการเงินของตัวเองเรียกว่า งบการเงินเฉพาะกิจการ โดยเบื้องต้นผมจะเรียกว่า บริษัทแม่ ก่อน (จะได้เข้าใจง่ายๆ)

แล้วก็จะมี บริษัทลูก (เพื่อให้เข้าใจง่ายขอเรียกว่า บริษัทลูก ก่อน) แต่บริษัทลูกนั้นจะมีด้วยการ 3 ระดับ ตามสัดส่วนที่

บริษัทแม่ไปถือว่ามีนัยยะสำคัญมากน้อยแค่ไหน หรือ พูดง่ายๆ คือ บริษัทแม่ไปถือบริษัทลูกมากหรือน้อย ก็จะลงงบต่างกัน

มาดูลักษณะบริษัทลูกๆ กัน

ลูกแบบที่ 1 เรียกว่า เงินลงทุน

บริษัทแม่ หากมีเงินเหลืออยู่ก็อาจจะไปลงทุนในบริษัทอื่นคล้ายๆ กับที่เราไปซื้อหุ้นบริษัทอื่น ถือในสัดส่วนไม่เยอะมาก

ดังนั้นใน งบการเงิน จะแสดงแต่ผลประโยชน์ที่ได้จากการไปลงทุน เช่น เงินปันผล

แต่จะไม่ทราบถึงผลประกอบการของเงินลงทุนนี้ (แบบนี้จะเรียกว่าบริษัทลูกก็ไม่ถูกมากนักนะครับ เพราะเราไปถือหุ้นเค้าไม่ได้มีสัดส่วนมาก)

เงินลงทุนแบบนี้จะเป็นแบบ F45-1 (งบเฉพาะกิจการ)

หรือหากมีแต่บริษัทแม่เพียงอย่างเดียว ก็แสดงแบบนี้

ลูกแบบที่ 2 เรียกว่า บริษัทร่วม

บริษัทร่วม คือ บริษัทที่บริษัทแม่ไปถือหุ้นหรือร่วมลงทุนในสัดส่วนที่เยอะขึ้นกว่าแบบแรก อาจจะสัก 20-50% ในบริษัทลูก

มีอำนาจในการบริหารและโหวตต่างๆ มากขึ้น หรือภาษาชาวบ้านคือ มีปากมีเสียงมากขึ้น

แต่บริษัทแม่ก็ไม่ได้มีอำนาจทั้งหมดในการบริหารเพราะถือไม่เกินครึ่ง

ในงบการเงินจะแสดงเป็น งบการเงินที่แสดงเงินลงทุนตามวิธีส่วนได้เสีย (ชื่อยาวนิดนึง)

แล้วคืออะไร งบแบบนี้คือเราจะเห็นผลการดำเนินงานในบริษัทลูกด้วย

เพราะบริษัทแม่ถือเริ่มมีนัยยะสำคัญดังนั้นใน งบการเงิน จึงขอนำมาแสดงด้วยบางส่วน

คือจะแสดง เฉพาะผลกำไรที่บริษัทร่วมทำได้ แล้วแบ่งเปอร์เซ็นมาตามที่บริษัทแม่ไปถือ

เช่น สมมติบริษัทแม่ถือบริษัทร่วม 40% บริษัทร่วมทำกำไรได้ 10 ล้านบาท ก็จะแสดงให้เห็นในงบ 4 ล้านบาทเข้ามาเพิ่มจากผลกำไรที่บริษัทแม่ทำได้

แต่หากบริษัทลูกขาดทุนก็ต้องนำมารวมด้วยเช่นกัน

หากมีบริษัทร่วมด้วยจะแสดงเป็น F45-2

ลูกแบบที่ 3 เรียกว่า บริษัทย่อย

ชื่อต่างกับแบบที่ 2 นะครับ บริษัทย่อย คือ บริษัทที่แม่ไปถือในสัดส่วนที่ค่อนข้างเยอะ ประมาณ 50% – 100%

ดังนั้นถือว่าบริษัทลูกแบบนี้แม่มีส่วนในการบริหารจัดการค่อนข้างมาก

หรือ อาจจะเป็นบริษัทที่บริษัทแม่ตั้งใจตั้งขึ้นมาเองเพื่อแยกแต่ละกลุ่มธุรกิจ ให้ชัดเจนขึ้น

ในงบการเงินจะแสดงเป็น งบการเงินรวม

หลักการของงบการเงินรวมแบบง่ายๆคือ การนำงบของบริษัทแม่และบริษัทลูก (บริษัทย่อย) มากองรวมกัน

ตั้งแต่บรรทัดแรกเลย รายได้ ค่าใช้จ่าย สินทรัพย์ หนี้สิน รวมกัน แต่ตัดรายการระหว่างกันออก

เช่น บริษัทแม่ซื้อขายกันกับบริษัทลูก เพื่อแสดงเฉพาะรายการที่ขายออกไปนอกกลุ่มจริงๆ

แต่หากบริษัทแม่ไม่ได้ถือบริษัทย่อย 100% จะแยกสัดส่วนที่ไม่ใช่ของบริษัทแม่ออก ลองศึกษาเพิ่มเติมจากที่นี่ครับ

หากมีบริษัทย่อยด้วยจะแสดงเป็น F45-3 (คือ งบรวม) ซึ่งบริษัทส่วนใหญ่จะเป็นแบบนี้

แต่ทั้ง F45-3 และ F45-3 ก็จะมีงบการเงินเฉพาะกิจการ (งบเฉพาะบริษัทแม่ให้ดู)

แล้วเราควรดูงบไหนดี ?

โดยส่วนใหญ่แล้วเราจะดูงบรวม และเว็บไซต์ต่างๆ ที่นำข้อมูลงบมาแสดงก็เป็นงบรวมทั้งสิ้น

เพื่อให้เห็นภาพรวมของกลุ่มกิจการรวมถึงบริษัทลูกๆ ที่บริษัทแม่ไปถือหุ้นด้วย

แต่หากอยากดูเฉพาะบริษัทแม่ ก็ควรดูงบการเงินเฉพาะกิจการด้วยครับ

คราวนี้คงพอทราบแล้วนะครับว่าแต่ละแบบต่างกันอย่างไร

ถือว่าเป็นเกร็ดความรู้เล็กๆ น้อยเสริมเพิ่มเติมในการอ่านงบการเงินนะครับ

สนใจศึกษาวิธการอ่าน งบการเงิน เพิ่มเติม

สรุปสั้นๆ อ่านงบการเงิน 3 งบหลัก

ประกอบด้วย

1 งบแสดงฐานะการเงิน

2 งบกำไรขาดทุนเบ็ดเสร็จ

3 งบกระแสเงินสด

ฉบับกระชับเข้าใจง่าย ประหยัดเวลาเรียนรู้ ใช้เวลาไม่นาน

คลิปสอนอ่านงบการเงินแบบเข้าใจง่าย (ฟรี)

http://www.MrLikeStock.com/clip/

==========================

สนใจเข้าร่วมสัมมนากับ Mr.LikeStock

สัมมนาอ่านงบการเงิน และ การประเมินมูลค่าหุ้น

http://www.MrLikeStock.com/seminar/

Line id : MrLikeStock

หรือโทร : 088-555-3245

ขอบคุณครับ

Mr.LikeStock