งบกำไรขาดทุน บอกความสามารถในการทำกำไร

งบกำไรขาดทุนเบ็ดเสร็จ หรือในชื่อเดิมว่า งบกำไรขาดทุน (Profit and Loss Statement)

งบกำไรขาดทุนเบ็ดเสร็จ หมายถึง งบการเงินที่แสดงถึงผลการดำเนินงานของกิจการ

ว่ามี รายได้ (Revenues) และ ค่าใช้จ่าย (Expenses) เป็นเท่าใด

สำหรับรอบระยะเวลาใดเวลาหนึ่ง เช่น งวด 3 เดือน งวด 1 ปี

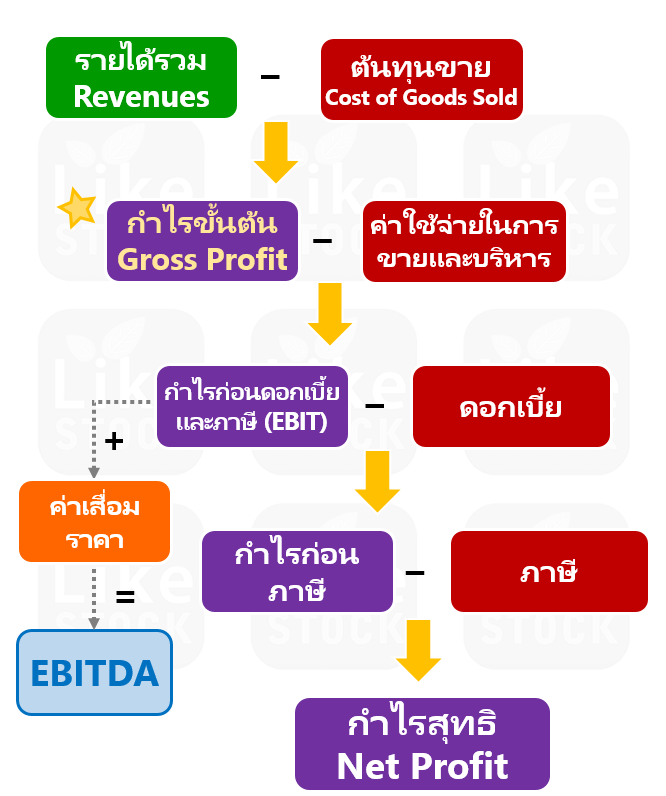

รายได้ – ค่าใช้จ่าย = กำไร (ขาดทุน)

รายได้ > ค่าใช้จ่าย = กำไรสุทธิ (Net Profit)

รายได้ < ค่าใช้จ่าย = ขาดทุนสุทธิ (Net Lost)

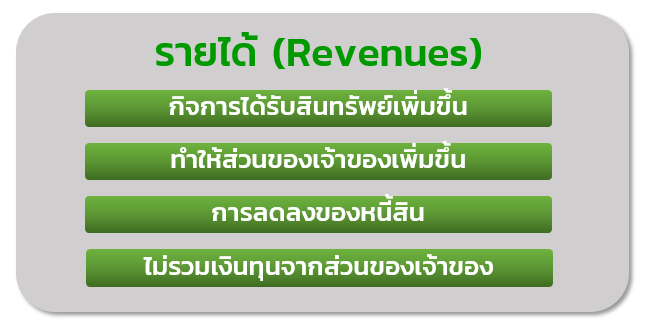

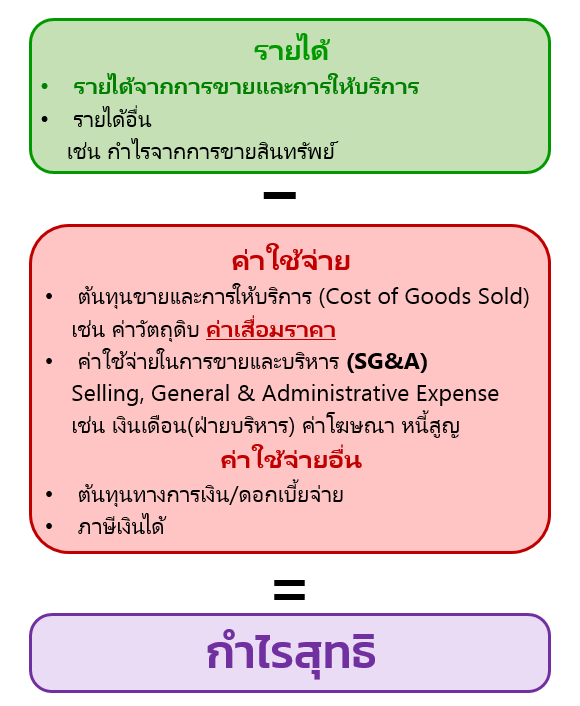

รายได้ (Revenue)

หมายถึง การเพิ่มขึ้นของประโยชน์เชิงเศรษฐกิจในรอบบัญชีเกิดขึ้น

จากการที่กิจการได้รับจากการขายสินค้าหรือบริการตามปกติ

หรือผลตอบแทนอื่นๆ ทำให้ส่วนของเจ้าของเพิ่มขึ้น

แต่ ไม่รวมเงินทุนที่ได้รับจากส่วนของเจ้าของ

- ดังนั้นการนำเงินสดมาลงทุนเพิ่มในกิจการจึงไม่ถือว่าเป็นรายได้

จริงๆ แล้วตอน อ่านงบการเงิน เค้าจะแยกมาให้แล้วว่าอะไรคือรายได้บ้าง

ประเภทของรายได้ มี 2 ประเภทหลักๆ ดังนี้

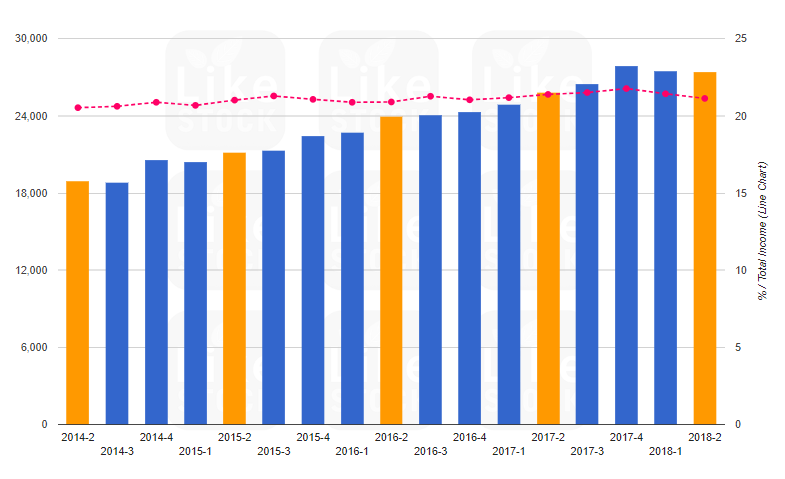

1. รายได้จากการขายและการให้บริการ

คือรายได้จากการดำเนินงานตามปกติ

ในการวิเคราะห์งบการเงินอยากให้ เน้นรายได้ตรงส่วนนี้

เพราะเป็นรายได้จากธุรกิจจริงๆ บริษัทจะดีหรือไม่

รายการตรงนี้สำคัญมากๆ ครับ

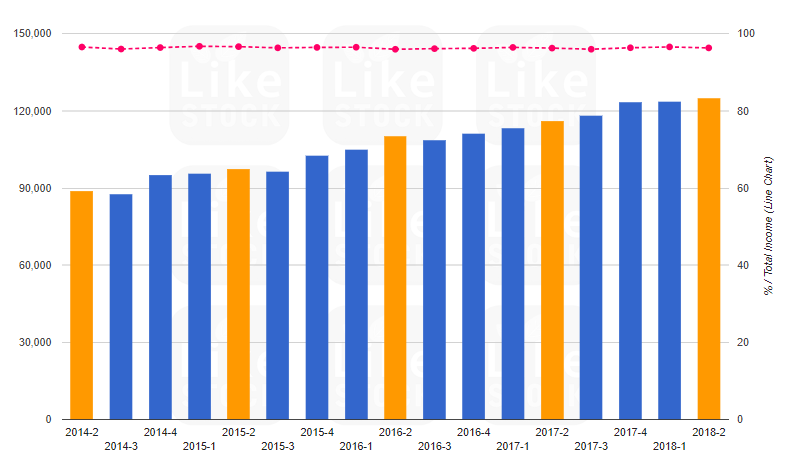

ธุรกิจที่ดี รายได้จากการขายและการให้บริการ ควรต้องมีแนวโน้มเพิ่มขึ้นเรื่อยๆ

เช่น ในตัวอย่าง บริษัทนี้ รายได้เพิ่มขึ้นอย่างต่อเนื่อง

และเส้นประสีชมพู แสดงถึงว่าเป็นสัดส่วนที่เยอะมากเมื่อเทียบกับรายได้รวม

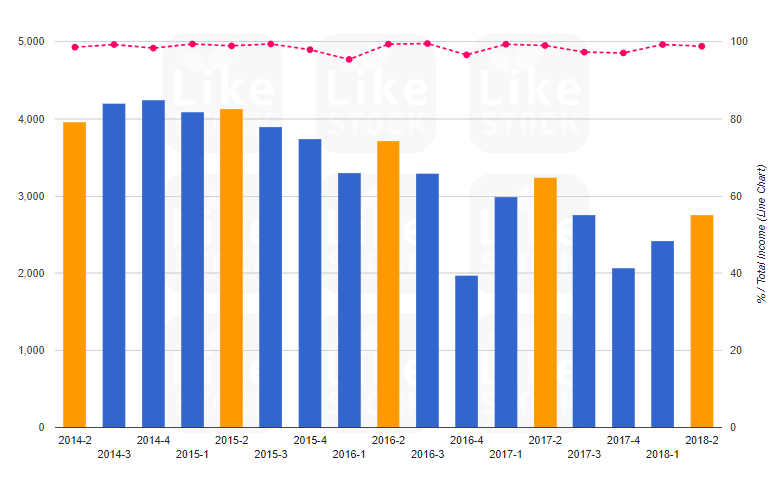

หากรายได้ลดลงต้องไปหาสาเหตุว่าเป็นเพราะอะไร?

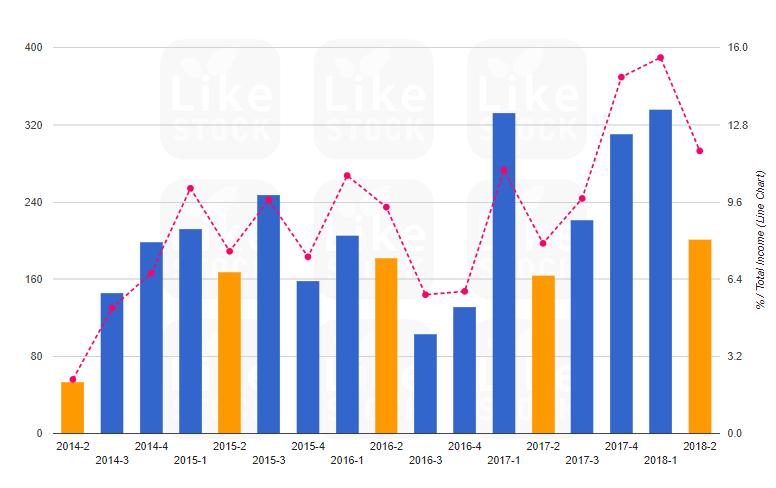

ลองมาดูตัวอย่างบริษัทที่ 2 กัน ที่แนวโน้มรายได้ลดลง

2. รายได้อื่น

คือรายได้ที่ไม่ได้เกิดจากการดำเนินงานตามปกติ ไม่ได้มาจากธุรกิจหลักของกิจการ

หรือ พวกรายได้เสริม เช่น ดอกเบี้ยเงินฝากที่ได้จากธนาคาร

รายได้พิเศษ เช่น กำไรจากการขายที่ดินออกไป

ข้อระวัง ไม่ควรให้น้ำหนักกับรายได้ส่วนนี้มากนัก

เพราะบางปีอาจจะมีมาก หรือบางปีแทบไม่มีก็ได้ มีความไม่แน่นอนอยู่

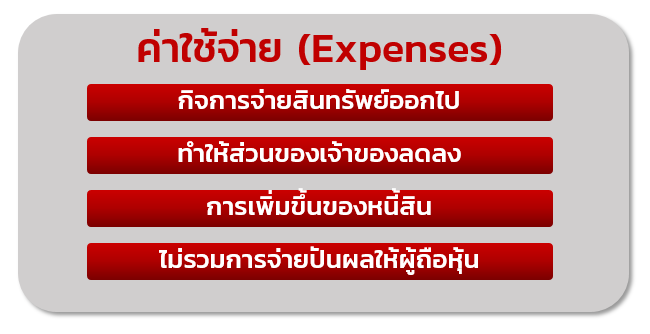

ค่าใช้จ่าย (Expenses)

หมายถึง การลดลงของประโยชน์เชิงเศรษฐกิจในรอบระยะเวลาบัญชี

เช่น ค่าใช้จ่ายจากการขายสินค้าหรือบริการตามปกติ ค่าใช้จ่ายอื่นๆ

แต่ ไม่รวมถึงการแบ่งปันส่วนทุนให้กับส่วนของเจ้าของ

- ดังนั้นการจ่ายปันผลจึงไม่ถือเป็นค่าใช้จ่าย

ค่าใช้จ่าย มีรายการอะไรบ้าง ?

ต้นทุนขายและการให้บริการ (Cost of Goods Sold)

คือ ต้นทุนของสินค้าหรือบริการที่ขายในงวดบัญชีนั้น

เช่น ค่าวัตถุดิบ ค่าแรงงานทางตรง โสหุ้ยการผลิต

ค่าเสื่อมราคา (ที่เกี่ยวข้องกับต้นทุนสินค้า เช่น ค่าเสื่อมเครื่องจักร) เป็นต้น

ค่าเสื่อมราคา (Depreciation)

หมายถึง การปันส่วนมูลค่าเสื่อมสภาพของสินทรัพย์ตลอดอายุการใช้งาน เป็นค่าใช้จ่ายที่ตัดจากมูลค่าของสินทรัพย์ถาวร (มีอายุการใช้งานมากกว่า 1 ปี) เช่น อุปกรณ์ เครื่องจักร รถยนต์ อาคาร โรงงาน ฯลฯ

หมายเหตุ ที่ดินมีอายุการใช้งานไม่จำกัด จึงไม่มีการคิดค่าเสื่อมราคา

ค่าใช้จ่ายในการขายและบริหาร (Selling, General & Administrative Expense)

หรือมักเรียกสั้นๆ ว่า SG&A คือ ค่าใช้จ่ายที่เกี่ยวข้องกับการขายและการบริหาร

เช่น เงินเดือน (ที่ไม่ใช่ค่าแรงทางตรง เช่น เงินเดือนและค่าคอมมิชชั่นของพนักงานขาย เงินเดือนของพนักงานฝ่ายบริหาร)

ค่าน้ำ ค่าไฟในสำนักงาน ค่าโทรศัพท์ ค่าโฆษณาประชาสัมพันธ์ และหนี้สูญ เป็นต้น

ดอกเบี้ยจ่าย (Interest Expenses)

เป็นค่าใช้จ่ายทางการเงิน (ต้นทุนทางการเงิน)

ซึ่งกิจการต้องจ่ายให้แก่เจ้าหนี้เงินกู้ ไม่ว่าจะเป็นเงินกู้ระยะสั้น หรือเงินกู้ระยะยาว

กิจการที่มีหนี้สินมาก ทำให้มีค่าใช้จ่ายในส่วนนี้มากตามไปด้วย

ภาษีเงินได้ (Tax)

กิจการมีหน้าที่ต้องเสียภาษีเงินได้จากกำไรของการประกอบธุรกิจให้แก่รัฐ

แต่ในบางกรณีกิจการอาจได้รับสิทธิพิเศษทางภาษีทำให้เสียภาษีน้อยลง

หรือได้รับการยกเว้นภาษี เช่น การส่งเสริมการลงทุน (BOI)

ภาพรวมของ งบกำไรขาดทุน

กำไรขั้นต้น (Gross Profit)

กำไรขั้นต้น = รายได้จากการขาย – ต้นทุนขาย

กำไรขั้นต้น (Gross Profit) นั่นบ่งบอกข้อมูลอะไรได้หลายอย่าง เช่น

ความสามารถในการควบคุมต้นทุน

ถ้ากิจการมีความยืดหยุ่นในการปรับราคาสินค้า จะรักษาระดับของอัตรากำไรขั้นต้นไว้ได้

(อัตรากำไรขั้นต้น คือ กำไรขั้นต้นเทียบกับรายได้จากการขาย)

แต่ถ้าเป็นธุรกิจเกี่ยวกับสินค้าโภคภัณฑ์ (Commodities) ราคาขึ้นลงได้ง่าย ทำให้รักษาระดับอัตรากำไรขั้นต้นได้ยาก

การแข่งขันภายในอุตสาหกรรม

ถ้าเป็นธุรกิจที่ไม่แข่งขันกันรุนแรงมากนัก กำไรขั้นต้นจะค่อนข้างสูงและผันผวนน้อย

ลักษณะของกำไรขั้นต้นที่ดี

คือ ต้องเพิ่มขึ้นตามรายได้และมีความผันผวนน้อย และอัตรากำไรขั้นต้นมีแนวโน้มเพิ่มขึ้น

ตัวอย่าง บริษัทที่ 1 มีแนวโน้มเพิ้มขึ้น (กราฟแท่ง) และ ไม่ผันผวน (กราฟเส้น)

ตัวอย่าง บริษัทที่กำไรขั้นต้นมีความผันผวน

แผนภูมิของกำไรสุทธิ

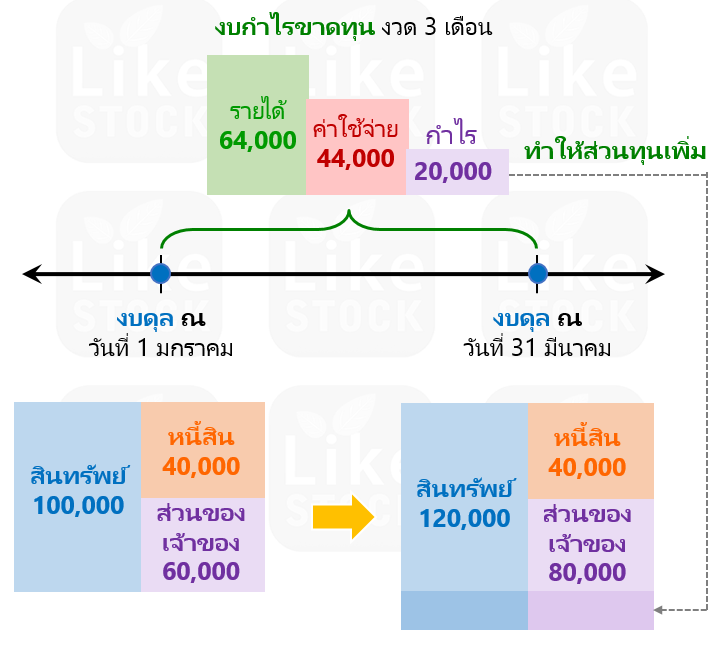

ความสัมพันธ์ระหว่าง งบดุล และ งบกำไรขาดทุน

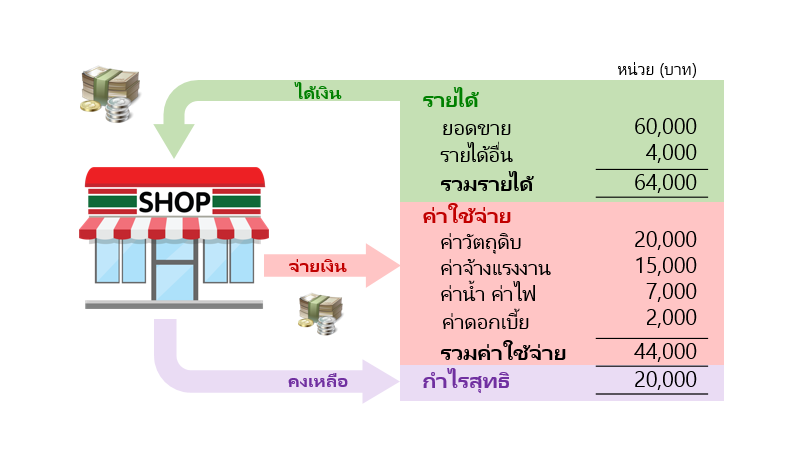

สมมติ บริษัทแห่งหนึ่ง เริ่มต้นดำเนินธุรกิจตั้งแต่วันที่ 1 มกราคม

มีงบดุล ณ วันต้นงวด ดังในภาพ (งบดุล จะแสดง ณ จุดเวลา ใดเวลาหนึ่ง)

กิจการดำเนินงานมา 1 งวดบัญชี (งวด 3 เดือน) จะได้งบกำไรขาดทุน ดังในภาพ

(งบกำไรขาดทุน จะแสดง ช่วงเวลา ใดเวลาหนึ่ง) กิจการมีกำไร 20,000 บาท

และงบดุล ณ วันสิ้นงวดจะเปลี่ยนแปลงดังนี้

ในงวดนี้ กิจการขายของมีกำไร 20,000 บาท (ราคาขาย – ต้นทุน) ทำให้

สินทรัพย์ (เงินสด) เพิ่มขึ้น 20,000 บาท และ

ส่วนของเจ้าของ (กำไรสะสม) เพิ่มขึ้น 20,000 บาท

โดยภาพรวมกิจการ มีขนาดใหญ่ครับ (เจริญขึ้น)

ดังนั้น

กิจการที่ กำไร บริษัทจะโตขึ้นเรื่อยๆ

กิจการที่เก่งมีความสามารถในการทำกำไร เป็นกิจการที่ดี บริษัทจะขยายใหญ่ขึ้นเรื่อยๆ ทำให้มูลค่ากิจการมากขึ้น

กิจการที่ ขาดทุน บริษัทจะค่อยๆ เล็กลง

กิจการที่ประสบปัญหา ขาดทุน บริษัทจะค่อยๆ เล็กลง ทำให้มูลค่ากิจการลดลงด้วย

อ่านรายละเอียด งบดุล (งบแสดงฐานะการเงิน) ได้ที่นี่

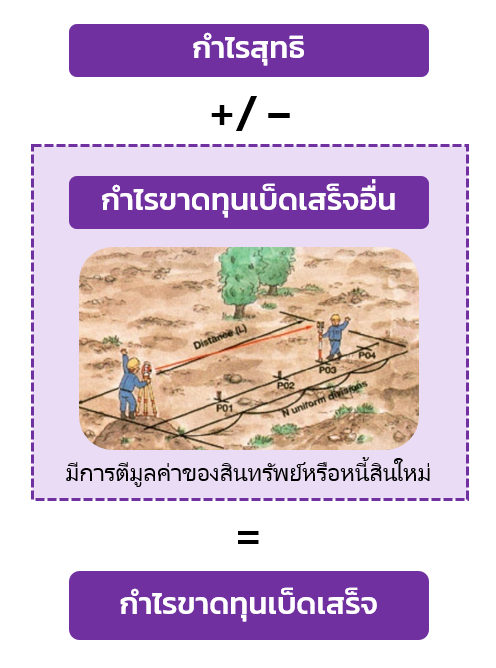

กำไรขาดทุนเบ็ดเสร็จอื่น

คือ รายการรายได้และค่าใช้จ่ายเกิดจากการตีมูลค่าใหม่ของสินทรัพย์และหนี้สิน ทั้งระยะสั้นและยาว

รวมถึง การปรับปรุงการจัดประเภทรายการใหม่ ที่ไม่อนุญาตให้รับรู้ในงบกำไรขาดทุนแบบปกติ

กำไรขาดทุนส่วนนี้จะ ไม่นำมาคำนวณ EPS (กำไรต่อหุ้น)

กำไรส่วนนี้มักเป็นการประมาณการณ์ ยังไม่เกิดขึ้นจริง!!

ประโยชน์ของ งบกำไรขาดทุนเบ็ดเสร็จ

- ทำให้ทราบผลการดำเนินงานในช่วงระยะเวลาหนึ่งของธุรกิจ รายละเอียดเกี่ยวกับรายได้และค่าใช้จ่ายที่เกิดขึ้น สุทธิแล้วมีกำไรหรือขาดทุนเท่าใด

- ทราบถึงกำไรขาดทุนเบ็ดเสร็จอื่นที่มีผลต่องบการเงิน

- ทราบถึงอัตรากำไรขั้นต้นและกำไรสุทธิแสดงถึงประสิทธิภาพการดำเนินงานของกิจการ ความสามารถของผู้บริหาร การควบคุมต้นทุน

- กำไรขาดทุนที่เกิดขึ้นแต่ละงวด ทำให้มีการเปลี่ยนแปลงของกำไรสะสม ใช้คาดการณ์เงินปันผลที่จะได้รับ

- แสดงต้นทุนทางการเงิน ภาระดอกเบี้ย ที่กิจการต้องแบกรับ

- หากนำงบการเงินหลายงวดมาวิเคราะห์ ทำให้ทราบแนวโน้มของรายได้ ยอดขาย ต้นทุนขายและค่าใช้จ่าย อัตราการทำกำไร นำไปพยากรณ์ยอดขายล่วงหน้า และวางแผนในทางธุรกิจได้

- ใช้ประกอบการตัดสินใจลงทุนขยายกิจการ

ในบทความนี้คงได้ทำการรู้จัก งบกำไรขาดทุนเบ็ดเสร็จ กับพอสมควร สามารถนำไปใช้อ่านงบการเงินต่อไปได้ครับ

สนใจศึกษาวิธการอ่าน งบการเงิน เพิ่มเติม

สรุปสั้นๆ อ่านงบการเงิน 3 งบหลัก

ประกอบด้วย

1 งบแสดงฐานะการเงิน

2 งบกำไรขาดทุนเบ็ดเสร็จ

3 งบกระแสเงินสด

ฉบับกระชับเข้าใจง่าย ประหยัดเวลาเรียนรู้ ใช้เวลาไม่นาน (คลิกที่นี่เพื่อรับชม)

รวมคลิปสอนอ่านงบการเงินแบบเข้าใจง่าย (ฟรี)

http://www.MrLikeStock.com/clip/

สนใจเข้าร่วมสัมมนากับ Mr.LikeStock

สัมมนาอ่านงบการเงิน และ การประเมินมูลค่าหุ้น

http://www.MrLikeStock.com/seminar/

โทร 088-555-3245

Line id : MrLikeStock (คลิกเพื่อแอดได้เลย)

ขอบคุณครับ

Mr.LikeStock