Assets Turnover อัตราส่วนหมุนเวียนทรัพย์สิน

อัตราส่วนหมุนเวียนทรัพย์สิน (Assets Turnover Ratio) ใช้วัดความสามารถของบริษัทในการสร้างรายได้จากสินทรัพย์ทั้งหมดที่บริษัทมี

แสดงถึงความสามารถในการใช้ประโยชน์จากสินทรัพย์

เช่น หากมีสินทรัพย์ทั้งหมด 100 บาท สามารถนำไปสร้างรายได้ ได้กี่บาท ?

อัตราส่วนนี้เป็น Ratio สำคัญที่จะใช้บอกว่าได้ว่า บริษัทมีพัฒนาการที่ดีขึ้นหรือไม่

เพราะการที่บริษัทจะมีรายได้เพิ่มขึ้นได้ ก็มาจาก 2 ทาง คือ

1. ลงทุนสินทรัพย์เพิ่มขึ้น เช่น เปิดสาขามากขึ้น รายได้ก็ควรเพิ่มตาม

2. ใช้สินทรัพย์ที่มีอยู่ให้เกิดประโยชน์มากขึ้น แบบนี้ดีตรงที่ไม่ต้องใส่เงินลงทุนเพิ่มมากนัก แต่รายได้เพิ่มขึ้น ค่า AT บอกได้

สูตรในการคำนวณ Assets Turnover Ratio (AT)

อัตราส่วนหมุนเวียนทรัพย์สิน = รายได้รวม / รวมสินทรัพย์ (เฉลี่ย) มีหน่วยเป็น เท่า

ดังนั้นค่าควรเป็น

ควรมีค่ามาก

ค่าที่ได้

ควรมีค่าสูง เพราะแสดงถึงมีประสิทธิภาพในการใช้สินทรัพย์ที่กิจการมีอยู่ได้ดี ใช้สินทรัพย์ได้อย่างคุ้มค่า

หากมีค่าต่ำ แสดงว่ากิจการอาจใช้ทรัพย์สินที่มีอยู่อย่างไม่เต็มที่ หรือเป็นกิจการที่จำเป็นต้องลงทุนสูงเพื่อดำเนินกิจการ

ข้อสังเกต

อาจมีลักษณะที่แตกต่างกันในแต่ละอุตสาหกรรม เช่น กิจการการผลิตมักจะมีสินทรัพย์จำพวกโรงงานเครื่องจักรที่มากกว่า กิจการการบริการที่พึ่งพิงสินทรัพย์น้อยกว่า

และนโยบายการครอบครองสินทรัพย์ก็ไม่เหมือนกัน บางบริษัทซื้อสินทรัพย์เป็นของตนเอง ในทางกลับกันบางบริษัทเลือกที่จะเช่า (ซึ่งทำให้สินทรัพย์มีน้อยกว่า)

ดังนั้น การใช้ค่า Assets Turnover Ratio เปรียบเทียบกันข้ามบริษัทจึงต้องระวัง

ลักษณะที่เหมาะในการนำไปใช้เปรียบเทียบ

คือ เปรียบเทียบบริษัทเดียวกัน แต่คนละงวดปี ทำให้เห็นถึงพัฒนาการของบริษัท ว่าเก่งขึ้นหรือไม่ และต้องดูด้วยว่ามีการลงทุนซื้อสินทรัพย์ใหม่ๆ เพิ่มขึ้นหรือไม่

ตัวอย่างการคำนวณ

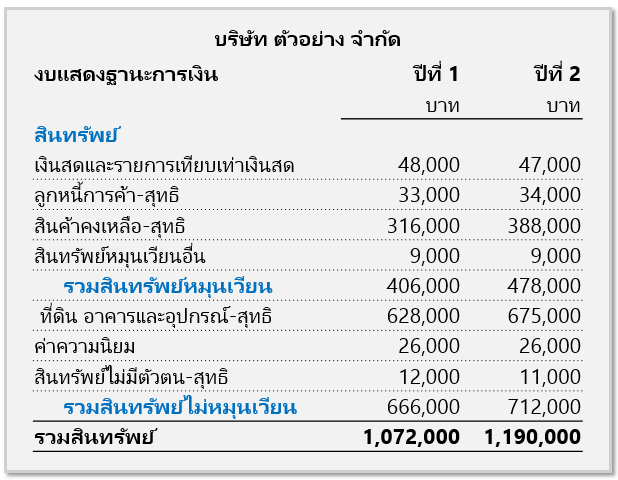

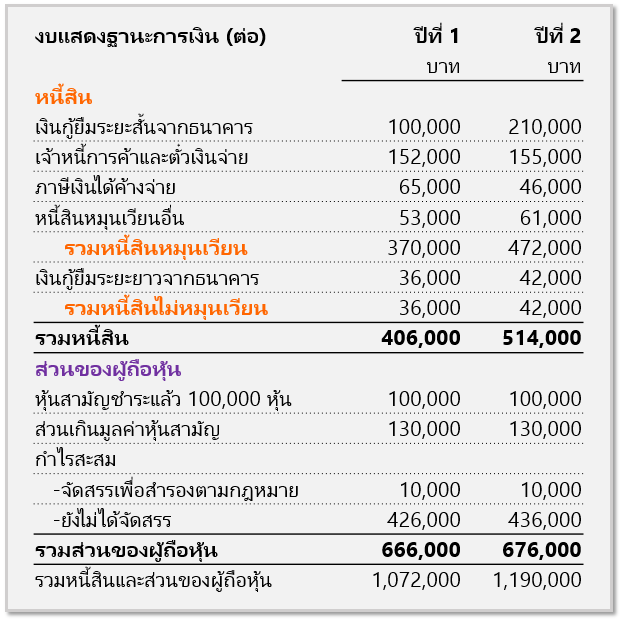

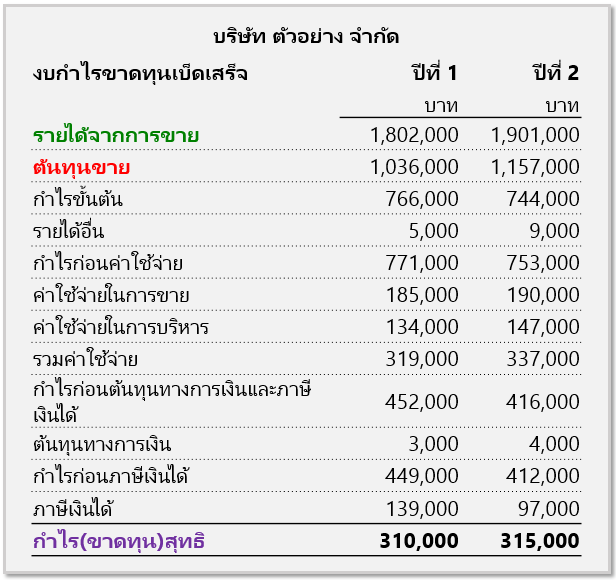

บริษัท ตัวอย่าง จำกัด มี งบการเงินดังนี้

งบแสดงฐานะการเงิน

งบกำไรขาดทุนเบ็ดเสร็จ

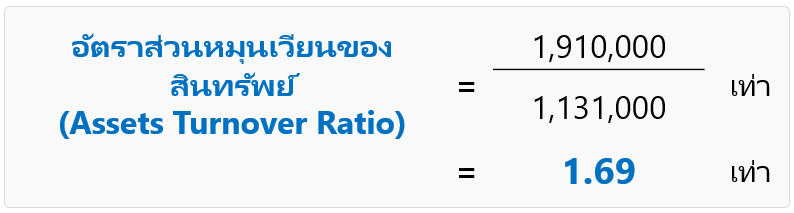

บริษัท ตัวอย่าง จำกัด ปีที่ 2 สามารถคำนวณ ได้ดังนี้

รวมรายได้ = 1,910,000 บาท

(จาก งบกำไรขาดทุนเบ็ดเสร็จ)

อ่านเพิ่มเติมได้ที่ งบกำไรขาดทุนเบ็ดเสร็จ

รายได้รวม = รายได้จากการขาย + รายได้อื่น

รวมสินทรัพย์ (เฉลี่ย) 1,072,000 + 1,190,000 = 1,131,000 บาท

(จาก งบแสดงฐานะการเงิน)

อธิบายได้ว่า

บริษัทสามารถสร้างรายได้ เท่ากับ 1.69 เท่าของสินทรัพย์ที่มี

สิ่งที่คาดหวังคือ ปีถัดๆ ไป ต้องสร้างรายได้ ให้เป็นจำนวนเท่าที่มากขึ้น

การนำไปวิเคราะห์

สามารถนำไปเปรียบเทียบผลการดำเนินงานบริษัทเดิมแต่คนละงวด

เพื่อดูความสามารถในการสร้างรายได้เมื่อเทียบกับสินทรัพย์ที่มี กรณีนี้จะเหมาะมาก

หากค่า AT สูงขึ้นแปลว่าเก่งขึ้นนั่นเอง ใช้สินทรัพย์ได้คุ้มค่ามากยิ่งขึ้น

เช่น กรณีของ หุ้น COM7 บริษัท คอมเซเว่น จำกัด (มหาชน)

(จาก เว็บไซต์ SET.or.th)

อัตราส่วนหมุนเวียนทรัพย์สิน งวดล่าสุด มากกว่า งวดก่อนหน้า แสดงว่าดีขึ้น แล้วถ้าอัตรากำไรขั้นต้นดีขึ้นด้วย ยิ่งดีขึ้นไปอีก

สรุป

อัตราส่วนหมุนเวียนทรัพย์สิน (Assets Turnover Ratio) ใช้วัดความสามารถของบริษัทในการสร้างรายได้จากสินทรัพย์ทั้งหมดที่บริษัทมี หากมีค่ามากมักจะดี

สนใจศึกษาการอ่านงบการเงินเพิ่มเติมได้ที่นี่

- ความรู้ เริ่มต้นอ่านงบการเงิน (ฟรี)

- VDO และ Clip สอนอ่านงบการเงิน (ฟรี)

- หนังสืออ่านงบการเงิน

- สัมมนาอ่านงบการเงิน

ขอขอบคุณครับ

Mr.LikeStock