อัตรากำไรขั้นต้น (Gross Profit Margin)

อัตรากำไรขั้นต้น (GPM) เป็นการวัดอัตราส่วนเปรียบเทียบผลกำไรขั้นต้นกับยอดขาย ทำให้สามารถประเมินประสิทธิภาพในการดำเนินงานของกิจการ

เปรียบเทียบผลกำไรจากการขายเทียบเป็นร้อยละของยอดขาย (รายได้จากการขายและการให้บริการ)

เพื่อใช้วัดความสามารถของบริษัทในการควบคุมต้นทุนสินค้า และความสามารถในการปรับราคาขายสินค้า

หากบริษัทมีความสามารถในการควบคุมต้นทุนเมื่อเทียบกับรายได้จากการขายจะทำให้มีความสามารถในการทำกำไรดึขึ้น

ถือว่าเป็นตัวตั้งต้นของการทำกำไรได้ หากอัตราส่วนนี้ดี กำไรสุทธิมีแววที่จะดีตามมา!!

และยังทำให้ทราบถึง ความสามารถการจัดการผลิต การควบคุมต้นทุนการผลิต การตั้งราคา

การแข่งขันในอุตสาหกรรม หากการแข่งขันสูง จะทำให้กำไรขั้นต้นมีความผันผวน

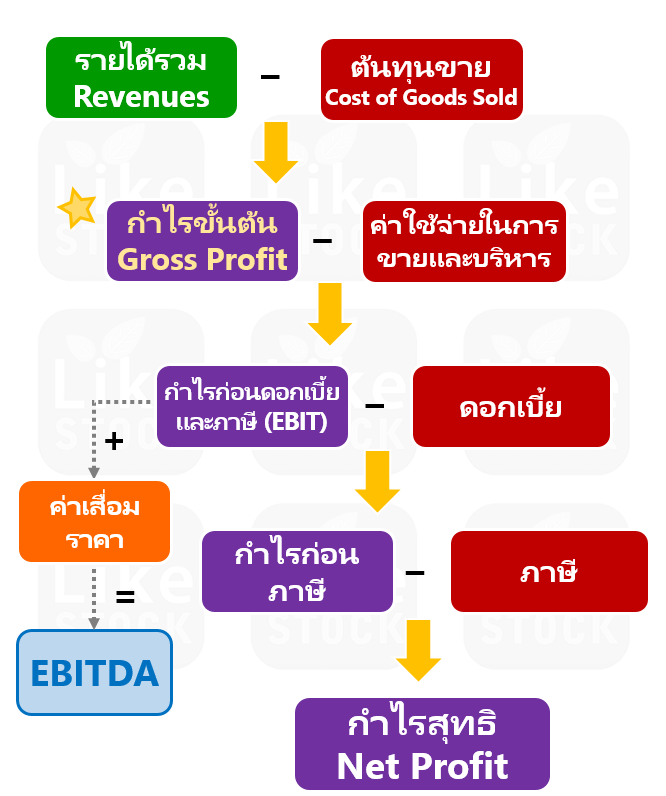

กำไรขั้นต้น = รายได้จากการขาย – ต้นทุนขายและบริการ

ที่มาของกำไรขั้นต้น

อ่านเพิ่มเติมได้ที่ งบกำไรขาดทุนเบ็ดเสร็จ

คำนวณ อัตรากำไรขั้นต้น

วิเคราะห์ค่าที่ได้

อัตราส่วนนี้ยิ่งสูงยิ่งดี

เพราะแสดงถึงความสามารถในการทำกำไรของกิจการ มีการควบคุมต้นทุนการผลิตที่ดี

อัตรากำไรขั้นต้นที่ต่ำ

สะท้อนถึงผลการควบคุมต้นทุนขายที่ไม่มีประสิทธิภาพมากนัก แต่ในบางธุรกิจ เช่น ธุรกิจค้าปลีก มักจะมีมาร์จิ้นที่ต่ำ แต่ด้วยมีปริมาณสินค้าและอัตราหมุนเวียนสินค้าที่สูง ก็สามารถทำกำไรได้มากเช่นกัน

ค่าที่ควรเป็น

ควรมีค่ามาก (ดี)

(คำแนะนำนี้เป็นค่าโดยส่วนใหญ่เท่านั้น ให้พอข้าใจในเบื้องต้น ซึ่งแต่ละธุรกิจอาจแตกต่างกัน)

ข้อสังเกต

ไม่ควรเปรียบเทียบอัตรากำไรขั้นต้นในอุตสาหกรรมที่ต่างกัน

เช่น ธุรกิจขายบ้านจัดสรร กับธุรกิจค้าปลีก ย่อมมีอัตรากำไรขั้นต้นที่ต่างกัน

โดยเบื้องต้นไม่สามารถบอกได้ว่าว่าธุรกิจใดดีกว่ากัน

ลักษณะของกำไรขั้นต้นที่ดี

คือ ต้องเพิ่มขึ้นตามรายได้และมีความผันผวนน้อย และอัตรากำไรขั้นต้นมีแนวโน้มเพิ่มขึ้น

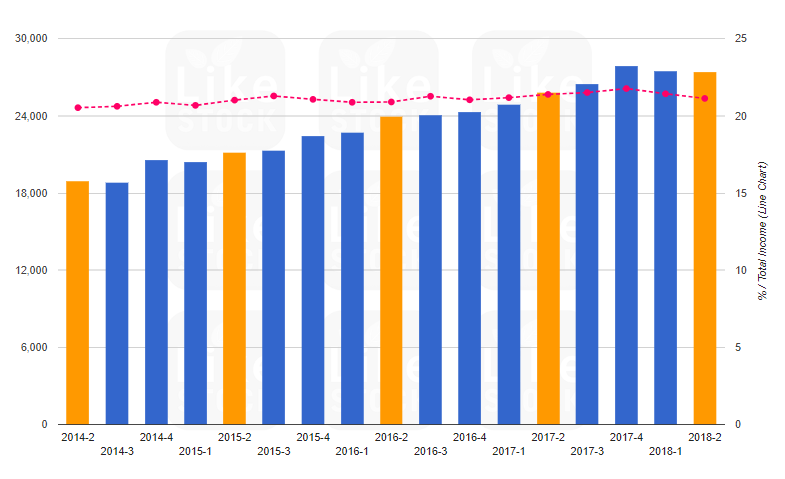

ตัวอย่าง บริษัทที่ 1 มีแนวโน้มเพิ้มขึ้น (กราฟแท่ง) และ ไม่ผันผวน (กราฟเส้น)

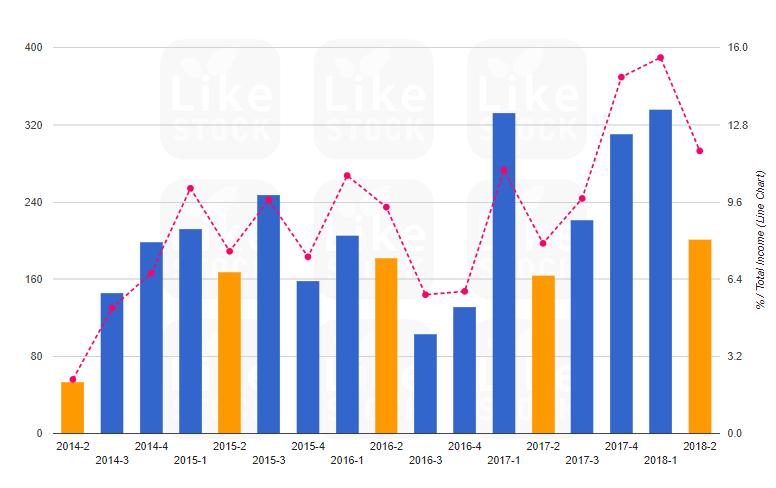

ตัวอย่าง บริษัทที่กำไรขั้นต้นมีความผันผวน

ตัวอย่างการคำนวณ

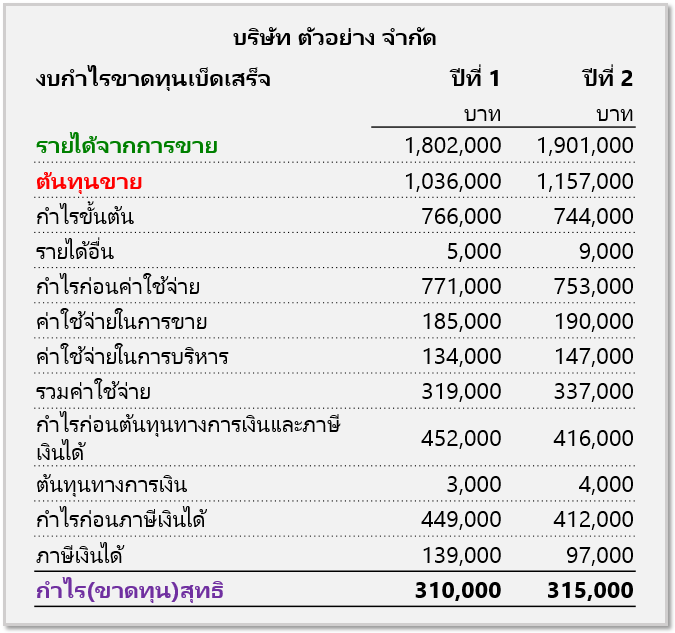

บริษัท ตัวอย่าง จำกัด มี งบการเงินดังนี้

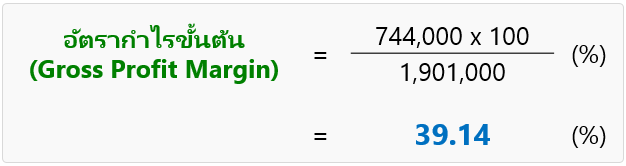

บริษัท ตัวอย่าง จำกัด ปีที่ 2 สามารถคำนวณอัตรากำไรขั้นต้น ได้ดังนี้

กำไรขั้นต้น เท่ากับ 744,000 บาท

รายได้จากการขาย เท่ากับ 1,901,000 บาท

อธิบายได้ว่า

ยอดขายรวมทุก 100 บาท สามารถทำกำไรขั้นต้นได้ 39.14 บาท

ในบทความนี้คงได้ทำการรู้จักอัตรากำไรขั้นต้น (Gross Profit Margin) กับพอสมควร หวังว่าจะเป็นประโยชน์ต่อผู้สนใจศึกษาการอ่านงบการเงินบ้างนะครับ

สนใจศึกษาการอ่านงบการเงินเพิ่มเติมได้ที่นี่

- ความรู้ เริ่มต้นอ่านงบการเงิน (ฟรี)

- VDO และ Clip สอนอ่านงบการเงิน (ฟรี)

- หนังสืออ่านงบการเงิน

- สัมมนาอ่านงบการเงิน

ขอขอบคุณครับ

Mr.LikeStock