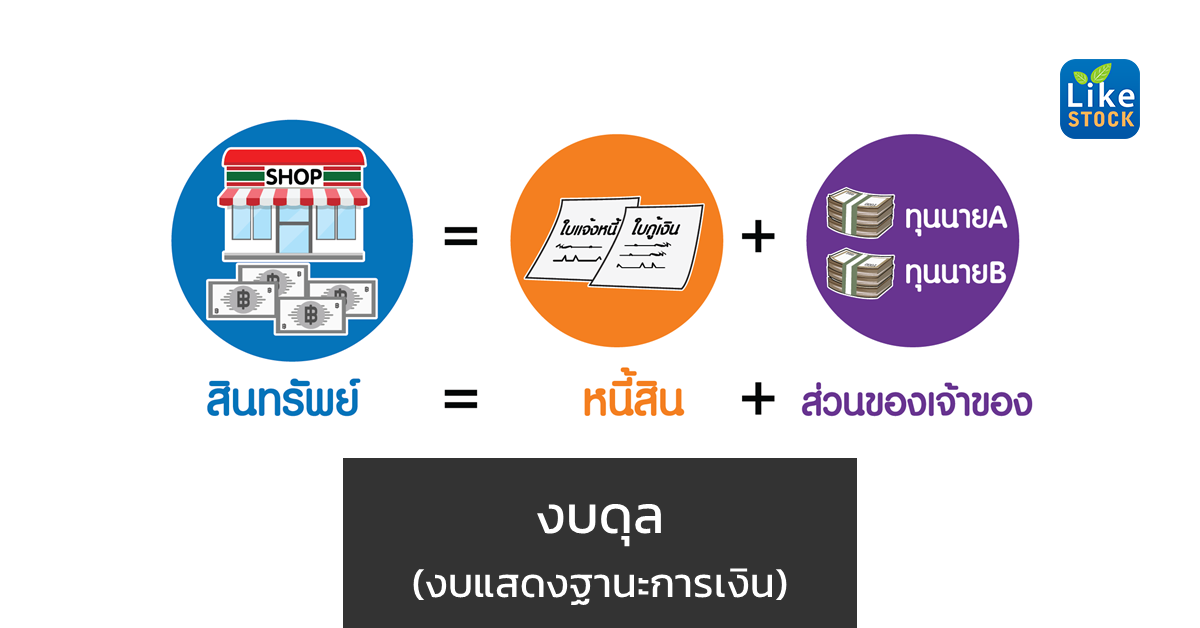

งบดุล หรือ งบแสดงฐานะการเงิน ครบทุกองค์ประกอบ 3 ส่วน

งบดุล หรือ งบแสดงฐานะการเงิน (Statement of Financial Position)

งบดุล คือ งบการเงินที่แสดงข้อมูลเกี่ยวกับฐานะการเงินของกิจการ ณ วันใดวันหนึ่ง ประกอบด้วย สินทรัพย์ หนี้สิน และส่วนของเจ้าของ (ทุน)

เปรียบเสมือนเป็นภาพถ่ายของกิจการ ณ วันต้นงวด กับปลายงวด

เช่น ตอนต้นปีโรงงานนำสินทรัพย์ หนี้สิน ทุน ทั้งหมดมากองหน้าโรงงานแล้วถ่ายภาพ 1 ภาพ ตอนปลายปี ก็ทำเช่นเดียวกัน ภ่ายภาพอีก 1 ภาพ

ดังนั้น งบดุล จะเป็นการเปรียบเทียบ 2 ภาพนี้ ว่าปลายปีบริษัทเจริญก้าวหน้ากว่าต้นปีหรือไม่

มี สมการบัญชี เป็น

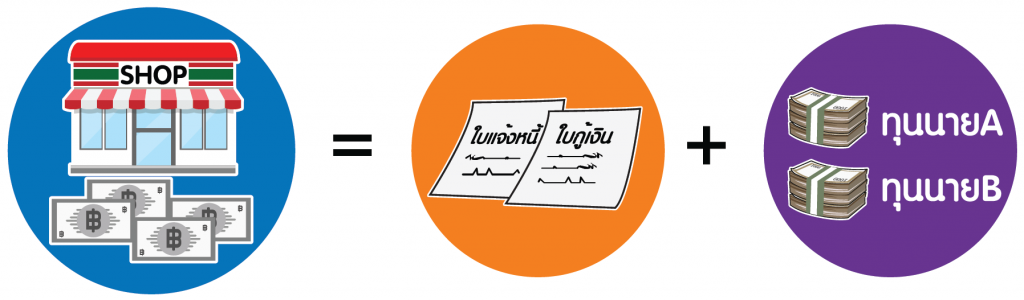

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

ซึ่งทั้ง 2 ฝั่ง ต้องเท่ากัน

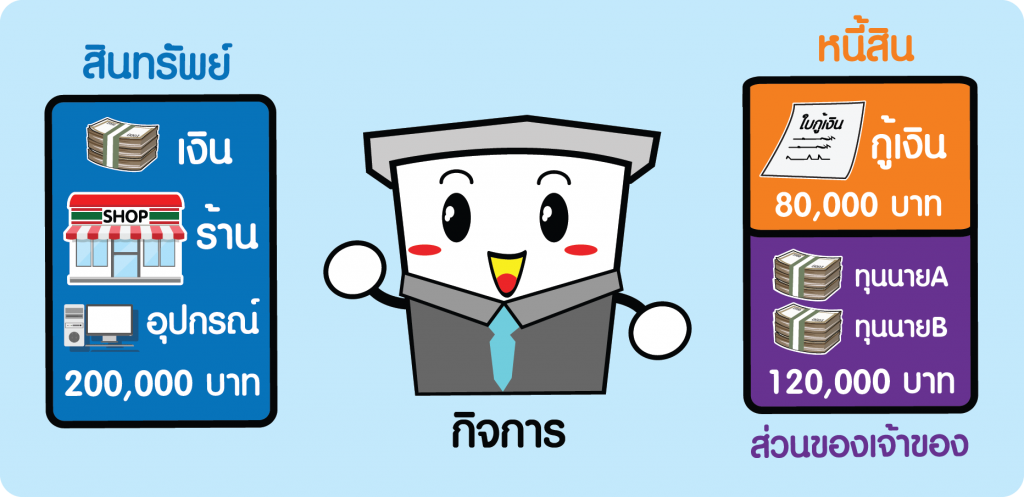

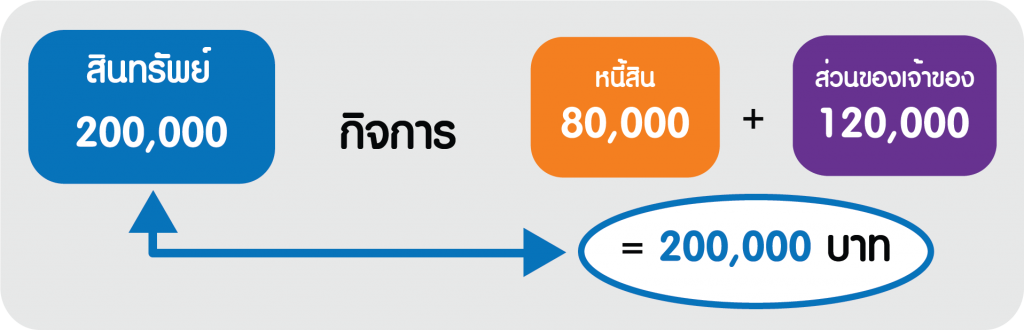

เช่น หากกิจการต้องการเงินมาเปิดร้าน รวมๆ แล้วต้องมีสินทรัพย์ทั้งหมด 200,000 บาท

นายทุนเอาเงินมาลงในกิจการรวม 120,000 บาท ซึ่งไม่พอเลยต้องกู้อีก 80,000 บาท

จะเป็นได้ว่า ฝั่งซ้าย ต้องเท่ากับ ฝั่งขวา

ต่อจากนี้มาดูรายละเอียดแต่ละประเภท ว่ามีอะไรบ้าง

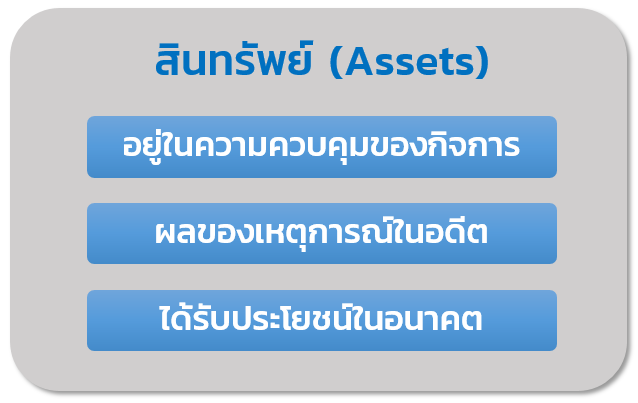

สินทรัพย์ (Assets)

หมายถึง ทรัพยากรที่มีอยู่ในความควบคุมของกิจการ

ทรัพยากรดังกล่าวเป็นผลของเหตุการณ์ในอดีต

ซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากทรัพยากรนั้นในอนาคต

แต่ในการอ่านงบการเงินไม่ต้องกังวล เพราะ เค้าจะแยกมาให้ว่าอะไรคือ สินทรัพย์ แล้ว

สินทรัพย์แบ่งได้ 2 ประเภทหลักๆ ดังนี้

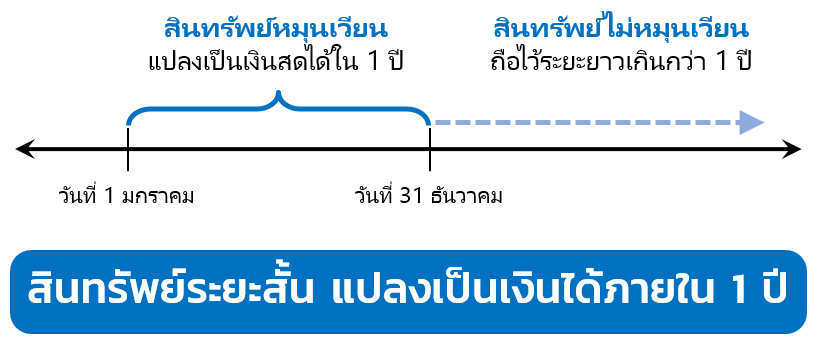

1. สินทรัพย์หมุนเวียน (Current Assets)

หมายถึง สินทรัพย์ที่มีสภาพคล่องสูงสามารถแปลงเป็นเงินสดได้เร็ว

ถือไว้ภายในระยะสั้น ไม่เกิน 1 ปี

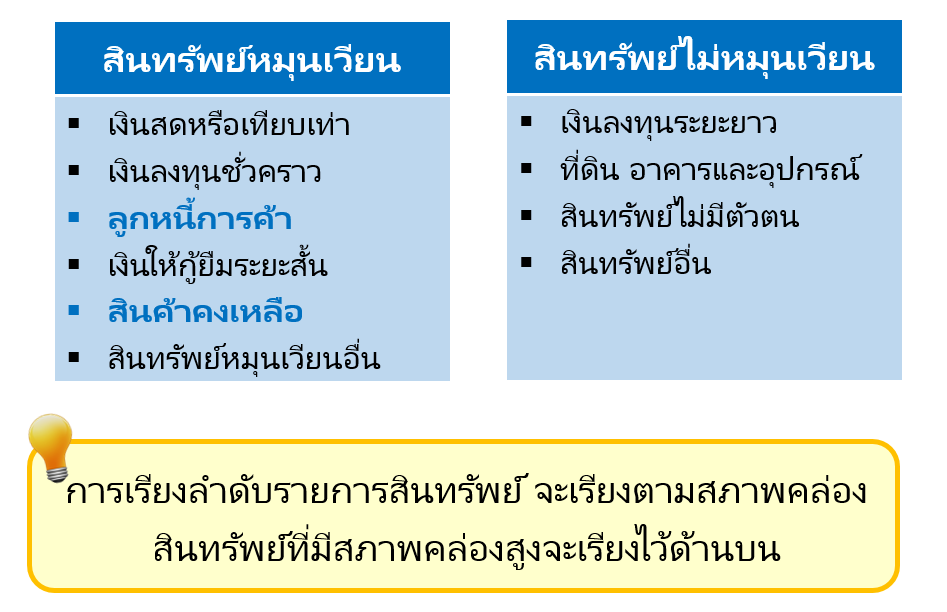

เช่น เงินสดหรือเทียบเท่า ลูกหนี้การค้า สินค้าคงเหลือ ฯลฯ

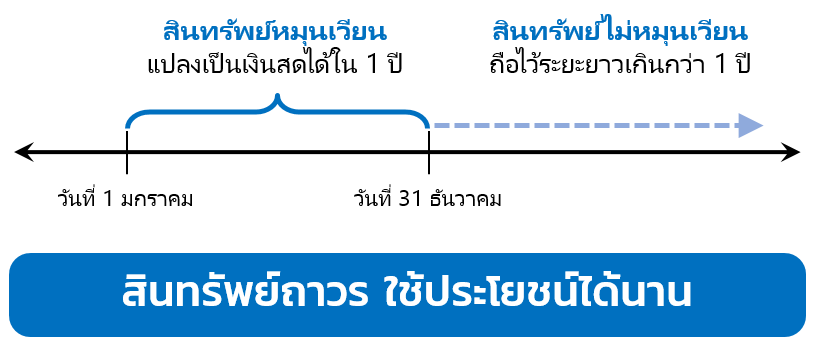

2. สินทรัพย์ไม่หมุนเวียน (Non-Current Assets)

หมายถึง สินทรัพย์ที่กิจการมีไว้ในครอบครองในระยะยาว เกินกว่า 1 ปี

รวมถึงสินทรัพย์ที่มีตัวตนและสินทรัพย์ไม่มีตัวตน

เช่น ที่ดิน อาคารและอุปกรณ์ ลิขสิทธิ์ สัมปทาน ฯลฯ

การเรียงลำดับรายการสินทรัพย์

จะเรียงตามสภาพคล่องสินทรัพย์ที่มีสภาพคล่องสูงจะเรียงไว้ด้านบน

(สภาพคล่องก็หมายถึง ความสามารถในการเปลี่ยนเป็นเงินสด ยิ่งง่ายก็ยิ่งคล่อง)

มาลงรายละเอียดแต่ละรายการกัน

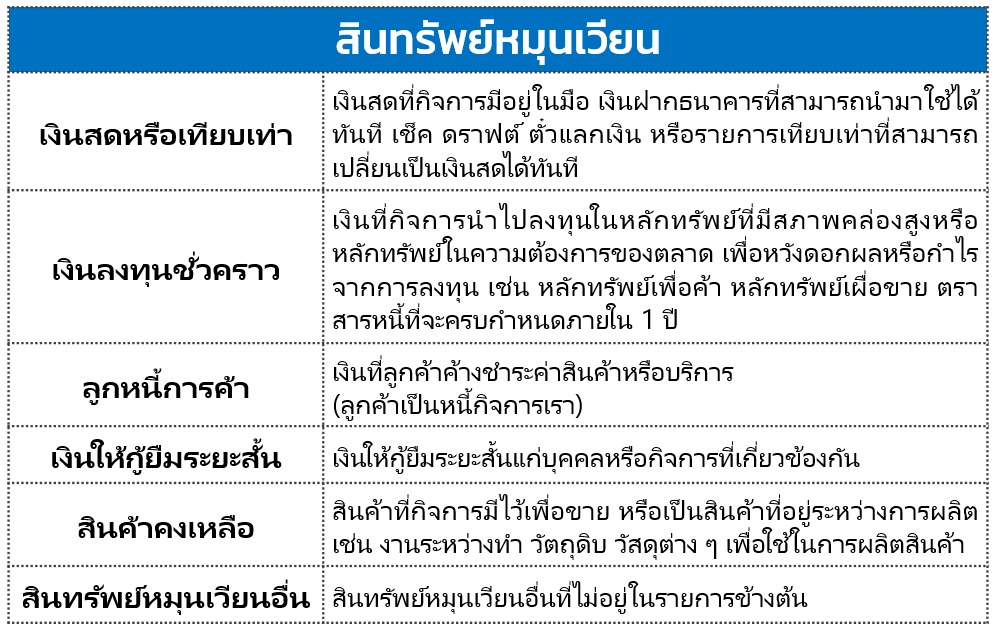

สินทรัพย์หมุนเวียน

เงินสดหรือเทียบเท่า

- เงินสดที่กิจการมีอยู่ เงินฝากธนาคารที่สามารถถอนนำมาใช้ได้ทันที

- เช็ค ดราฟต์ ตั๋วแลกเงิน หรือรายการเทียบเท่าที่สามารถเปลี่ยนเป็นเงินสดได้ทันที

เงินลงทุนชั่วคราว

- เงินที่กิจการนำไปลงทุนในหลักทรัพย์ที่มีสภาพคล่องสูงหรือ หลักทรัพย์ในความต้องการของตลาด

- เพื่อหวังดอกผลหรือกำไรจากการลงทุน

- เช่น หลักทรัพย์เพื่อค้า หลักทรัพย์เผื่อขาย ตราสารหนี้ที่จะครบกำหนดภายใน 1 ปี

ลูกหนี้การค้า

- เงินที่ลูกค้าค้างชำระค่าสินค้าหรือบริการ

- (ลูกค้าเป็นหนี้กิจการเรา)

เงินให้กู้ยืมระยะสั้น

- เงินให้กู้ยืมระยะสั้นแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน

สินค้าคงเหลือ

- สินค้าที่กิจการมีไว้เพื่อขาย

- หรือเป็นสินค้าที่อยู่ระหว่างการผลิต

- เช่น งานระหว่างทำ วัตถุดิบ วัสดุต่าง ๆ เพื่อใช้ในการผลิตสินค้า

สินทรัพย์หมุนเวียนอื่น

- สินทรัพย์หมุนเวียนอื่นที่ไม่อยู่ในรายการข้างต้น

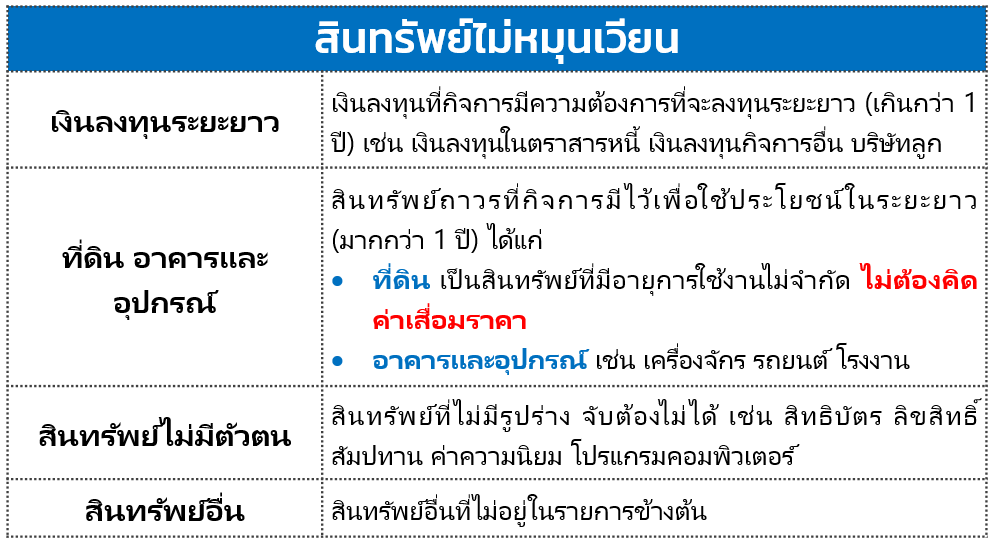

สินทรัพย์ไม่หมุนเวียน

เงินลงทุนระยะยาว

- เงินลงทุนที่กิจการมีความต้องการที่จะลงทุนระยะยาว (เกินกว่า 1 ปี)

- เช่น เงินลงทุนในตราสารหนี้ เงินลงทุนกิจการอื่น บริษัทลูก

ที่ดิน อาคารและอุปกรณ์

- สินทรัพย์ถาวรที่กิจการมีไว้เพื่อใช้ประโยชน์ในระยะยาว (มากกว่า 1 ปี) ได้แก่

- ที่ดิน เป็นสินทรัพย์ที่มีอายุการใช้งานไม่จำกัด ไม่ต้องคิดค่าเสื่อมราคา

- อาคารและอุปกรณ์ เช่น เครื่องจักร รถยนต์ โรงงาน

สินทรัพย์ไม่มีตัวตน

- สินทรัพย์ที่ไม่มีรูปร่าง จับต้องไม่ได้

- เช่น สิทธิบัตร ลิขสิทธิ์ สัมปทาน ค่าความนิยม โปรแกรมคอมพิวเตอร์

- ส่วนใหญ่ต้องถูกตัดค่าตัดจำหน่าย (คล้ายๆ ค่าเสื่อมราคา)

สรุปฝั่ง สินทรัพย์

สินทรัพย์หมุนเวียน + สินทรัพย์ไม่หมุนเวียน = สินทรัพย์รวม

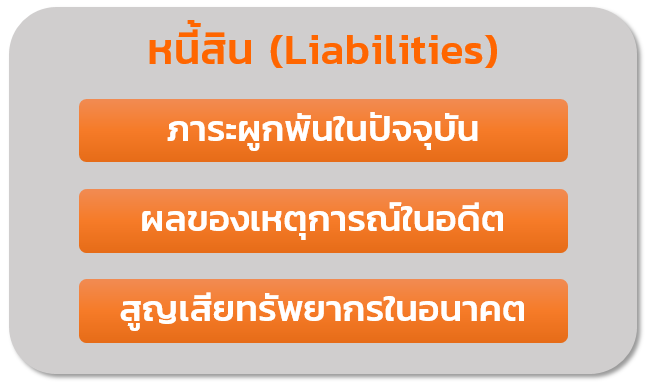

หนี้สิน (Liabilities)

หมายถึง ภาระผูกพันในปัจจุบันของกิจการ

ภาระผูกพันดังกล่าวเป็นผลของเหตุการณ์ในอดีต

ซึ่งการชำระภาระผูกพันนั้นคาดว่าจะส่งผลให้กิจการสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจ

แต่ในการอ่านงบการเงินไม่ต้องกังวล เพราะ เค้าจะแยกมาให้ว่าอะไรคือ หนี้สิน บ้าง

หนี้สินแบ่งได้ 2 ประเภทหลักๆ ดังนี้

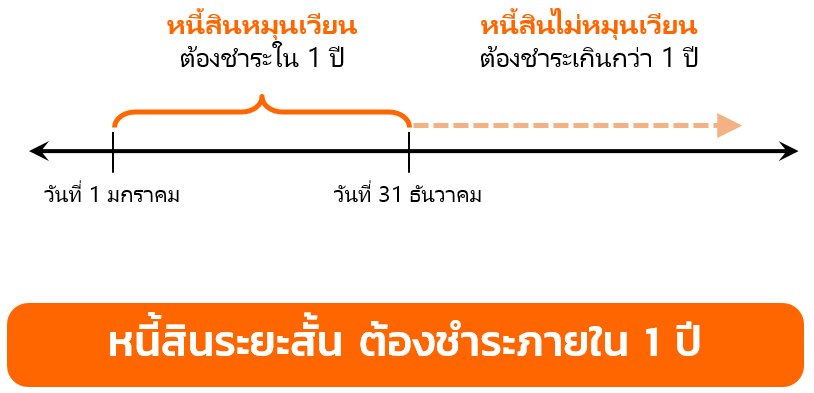

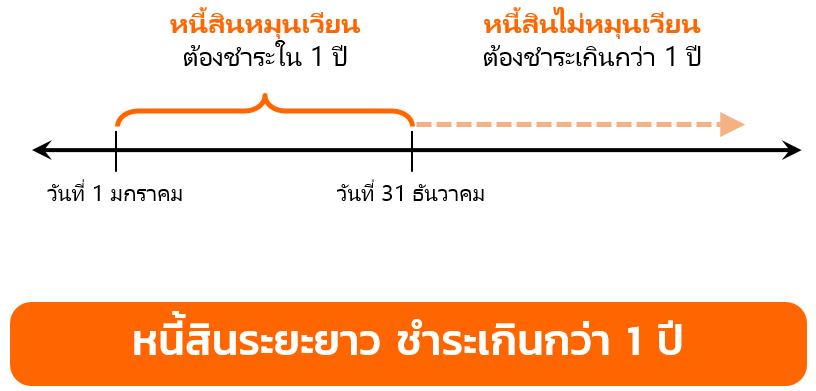

1. หนี้สินหมุนเวียน (Current Liabilities)

หมายถึง หนี้สินระยะสั้นที่ ต้องชำระภายใน 1 ปี

เช่น เงินเบิกเกินบัญชี เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย ฯลฯ

2. หนี้สินไม่หมุนเวียน (Non-Current Liabilities)

หมายถึง หนี้สินระยะยาวที่ ต้องจ่ายชำระเกินกว่า 1 ปี

เช่น เงินกู้ยืมระยะยาว หุ้นกู้ ฯลฯ

มาลงรายละเอียดแต่ละรายการกัน

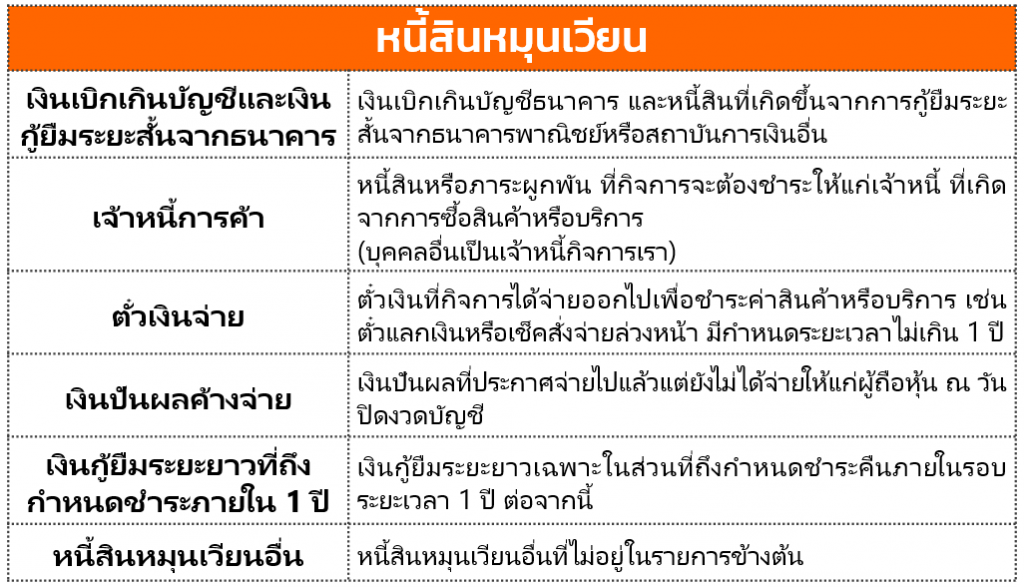

หนี้สินหมุนเวียน

เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นจากธนาคาร

- เช่น เงินเบิกเกินบัญชีธนาคาร และหนี้สินที่เกิดขึ้นจากการกู้ยืมระยะสั้นจากธนาคารพาณิชย์หรือสถาบันการเงินอื่น

เจ้าหนี้การค้า

- หนี้สินหรือภาระผูกพัน ที่กิจการจะต้องชำระให้แก่เจ้าหนี้

- ที่เกิดจากการซื้อสินค้าหรือบริการ

- (บุคคลอื่นเป็นเจ้าหนี้กิจการเรา)

ตั๋วเงินจ่าย

- ตั๋วเงินที่กิจการได้จ่ายออกไปเพื่อชำระค่าสินค้าหรือบริการ

- เช่น ตั๋วแลกเงินหรือเช็คสั่งจ่ายล่วงหน้า มีกำหนดระยะเวลาไม่เกิน 1 ปี

เงินปันผลค้างจ่าย

- เงินปันผลที่ประกาศจ่ายไปแล้วแต่ยังไม่ได้จ่ายให้แก่ผู้ถือหุ้น ณ วันปิดงวดบัญชี

เงินกู้ยืมระยะยาวที่ถึงกำหนดชำระภายใน 1 ปี

- เงินกู้ยืมระยะยาวเฉพาะในส่วนที่ถึงกำหนดชำระคืนภายในรอบระยะเวลา 1 ปี ต่อจากนี้

หนี้สินหมุนเวียนอื่น

- หนี้สินหมุนเวียนอื่นที่ไม่อยู่ในรายการข้างต้น

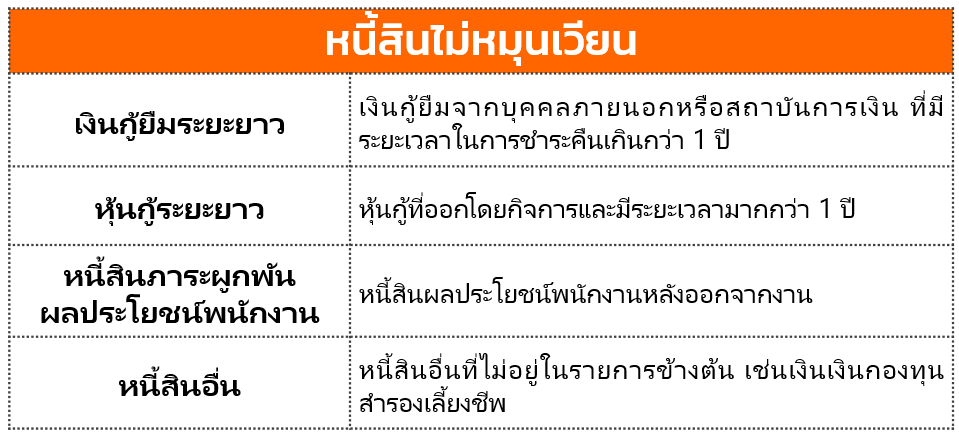

หนี้สินไม่หมุนเวียน

เงินกู้ยืมระยะยาว

- เงินกู้ยืมจากบุคคลภายนอกหรือสถาบันการเงิน ที่มีระยะเวลาในการชำระคืนเกินกว่า 1 ปี

หุ้นกู้ระยะยาว

- หุ้นกู้ที่ออกโดยกิจการและมีระยะเวลามากกว่า 1 ปี

หนี้สินภาระผูกพันผลประโยชน์พนักงาน

- หนี้สินผลประโยชน์พนักงานหลังออกจากงาน

หนี้สินอื่น

- หนี้สินอื่นที่ไม่อยู่ในรายการข้างต้น

สรุปฝั่ง หนี้สิน

หนี้สินหมุนเวียน + หนี้สินไม่หมุนเวียน = หนี้สินรวม

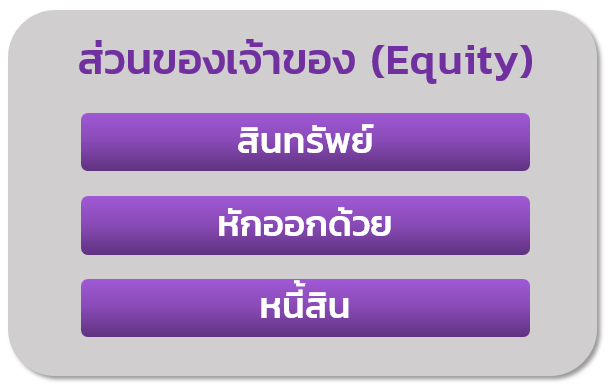

ส่วนของเจ้าของ (Owner’s Equity) หรือ ทุน

หมายถึง ส่วนของเจ้าของกิจการที่มีสิทธิหรือส่วนได้เสียคงเหลือในสินทรัพย์ของกิจการภายหลังหักหนี้สินออกแล้ว

หรือเรียกได้อีกอย่างหนึ่งว่า “สินทรัพย์สุทธิ”

ส่วนของเจ้าของ ประกอบไปด้วย

1. ทุนเรือนหุ้น (Share Capital)

หมายถึง การนำเงินมาลงทุนของเจ้าของกิจการ

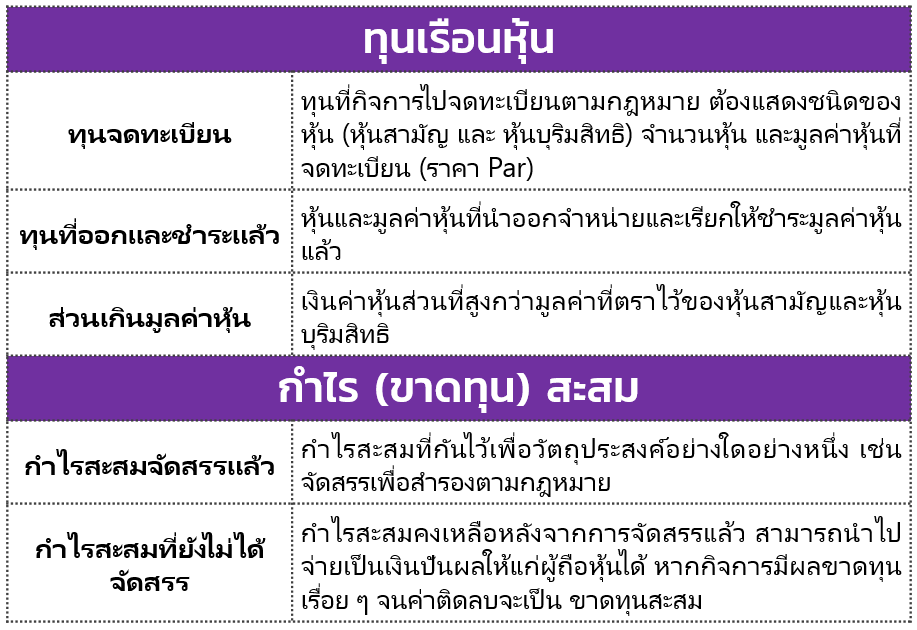

ทุนจดทะเบียน

- ทุนที่กิจการไปจดทะเบียนตามกฎหมาย

- ต้องแสดงชนิดของหุ้น (หุ้นสามัญ และ หุ้นบุริมสิทธิ) จำนวนหุ้น และมูลค่าหุ้นที่จดทะเบียน (ราคา Par)

ทุนที่ออกและชำระแล้ว

- หุ้นและมูลค่าหุ้นที่นำออกจำหน่ายและเรียกให้ชำระมูลค่าหุ้นแล้ว

- เป็นหุ้นจริงที่มีอยู่ ณ ขณะนี้

ส่วนเกินมูลค่าหุ้น

- เงินค่าหุ้นส่วนที่สูงกว่ามูลค่าที่ตราไว้ของหุ้นสามัญและหุ้นบุริมสิทธิ

2. กำไร (ขาดทุน) สะสม (Retained Earnings)

หมายถึง กำไรสะสมส่วนที่ไม่ได้จ่ายเป็นเงินปันผลให้กับผู้ถือหุ้น

เป็นกำไรที่กิจการสะสมไว้ตั้งแต่เริ่มก่อตั้งกิจการ

กำไรสะสมจัดสรรแล้ว

- กำไรสะสมที่กันไว้เพื่อวัตถุประสงค์อย่างใดอย่างหนึ่ง

- เช่น จัดสรรเพื่อสำรองตามกฎหมาย

กำไรสะสมที่ยังไม่ได้จัดสรร

- กำไรสะสมคงเหลือหลังจากการจัดสรรแล้ว สามารถนำไปจ่ายเป็นเงินปันผลให้แก่ผู้ถือหุ้นได้

- หากกิจการมีผลขาดทุนเรื่อย ๆ จนค่าติดลบจะเป็น ขาดทุนสะสม

แต่อย่าลืมนะครับ

ในบทความนี้คงได้ทำการรู้จัก งบดุล กับพอสมควร สามารถนำไปใช้อ่านงบการเงินต่อไปได้ครับ

สนใจศึกษาวิธการอ่าน งบการเงิน เพิ่มเติม

สรุปสั้นๆ อ่านงบการเงิน 3 งบหลัก

ประกอบด้วย

1 งบแสดงฐานะการเงิน

2 งบกำไรขาดทุนเบ็ดเสร็จ

3 งบกระแสเงินสด

ฉบับกระชับเข้าใจง่าย ประหยัดเวลาเรียนรู้ ใช้เวลาไม่นาน (คลิกที่นี่เพื่อรับชม)

รวมคลิปสอนอ่านงบการเงินแบบเข้าใจง่าย (ฟรี)

http://www.MrLikeStock.com/clip/

สนใจเข้าร่วมสัมมนากับ Mr.LikeStock

สัมมนาอ่านงบการเงิน และ การประเมินมูลค่าหุ้น

http://www.MrLikeStock.com/seminar/

โทร 088-555-3245

Line id : MrLikeStock (คลิกเพื่อแอดได้เลย)

ขอบคุณครับ

Mr.LikeStock