งบกระแสเงินสด (Statement of Cash Flow) ครบทั้ง 3 กิจกรรม เข้าใจง่าย (มีคลิป)

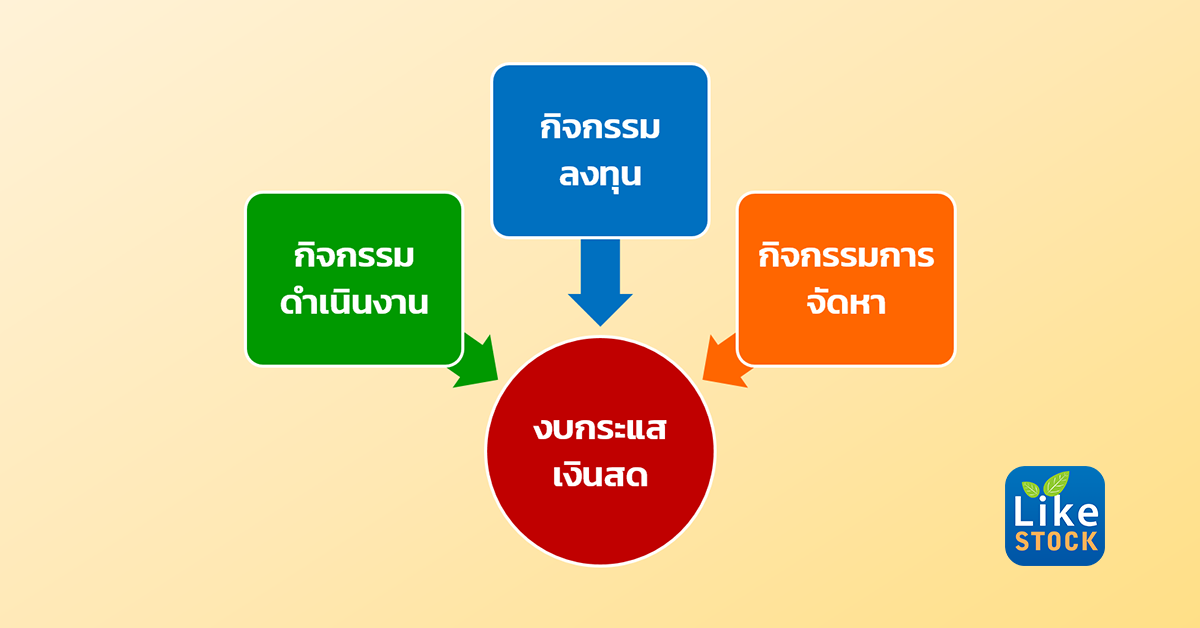

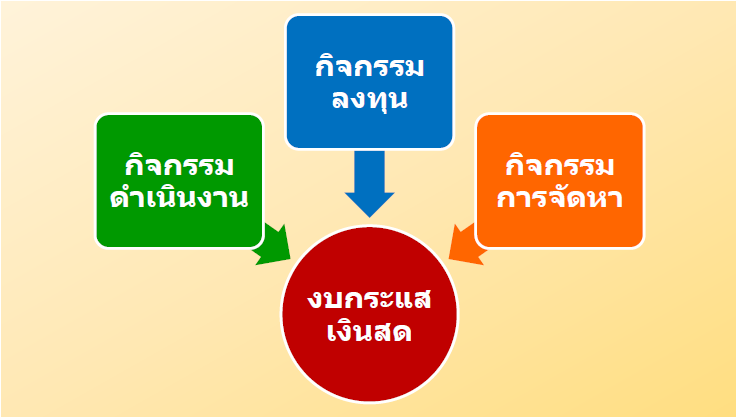

งบกระแสเงินสด แสดงถึงการได้มาและการใช้ไปของเงินสด ทำให้นักลงทุนทราบถึงสภาพคล่องของกิจการ และกระแสเงินสดที่ไหนเวียนในกิจการ แบ่งเป็น 3 กิจกรรม

งบกระแสเงินสดกิจกรรมดำเนินงาน (Operating Activities) หมายถึง กิจกรรมหลักที่ก่อให้เกิดรายได้และค่าใช้จ่ายของกิจการ

งบกระแสเงินสดกิจกรรมลงทุน (Investing Activities) หมายถึง การได้มาและจำหน่ายสินทรัพย์ระยะยาวและเงินลงทุนอื่นๆ ที่ไม่กระทบการดำเนินงาน

งบกระแสเงินสดกิจกรรมการจัดหา (Financing Activities) หมายถึง กิจกรรมที่เกิดการเปลี่ยนแปลงรายการในส่วนของเจ้าของและส่วนของการกู้ยืม

(คลิป) https://www.youtube.com/watch?v=TQ7lhWgfNsE

เงินสด หมายถึง เงินสดในมือและเงินฝากธนาคารที่ต้องจ่ายคืนเมื่อทวงถาม

รายการเทียบเท่าเงินสด หมายถึง เงินทุนระยะสั้นที่มีสภาพคล่องสูง ซึ่งพร้อมที่จะเปลี่ยนเป็นเงินสดในจำนวนที่ทราบได้ โดยไม่มีความเสี่ยงที่มีนัยสำคัญ

งบกระแสเงินสด จากกิจกรรมดำเนินงาน (CFO)

กระแสเงินสดจากกิจกรรมดำเนินงาน (Operating Activities) หมายถึง กระแสเงินสดจากกิจกรรมหลักที่ก่อให้เกิดรายได้และค่าใช้จ่ายของกิจการ เป็นผลมาจากรายการต่างๆ ที่ใช้ในการคำนวณกำไรหรือขาดทุน สะท้อนถึงเงินสดที่แท้จริงจากกิจกรรมดำเนินงาน

เกี่ยวกับบัญชี สินทรัพย์หมุนเวียน หนี้สินหมุนเวียน

ตัวอย่างรายการในงบกระแสเงินสดจากกิจกรรมดำเนินงาน

กระแสเงินสดเข้า

• เงินสดรับจากการขายสินค้าและการให้บริการ

• เงินสดรับจากรายได้ ค่าธรรมเนียม ค่านายหน้า และรายได้อื่น

• เงินสดรับจากลูกค้า หรือได้รับชำระหนี้จากลูกค้า

กระแสเงินสดออก

• เงินสดจ่ายให้ผู้ขายสินค้าและบริการ

• เงินสดจ่ายเงินเดือนแก่พนักงาน

• เงินสดจ่ายให้เจ้าหนี้การค้า

กระแสเงินสดจากกิจกรรมดำเนินงาน ควรจะมีค่าเป็นบวก แสดงถึงว่า กิจการมีรายได้และได้รับเป็นเงินสด

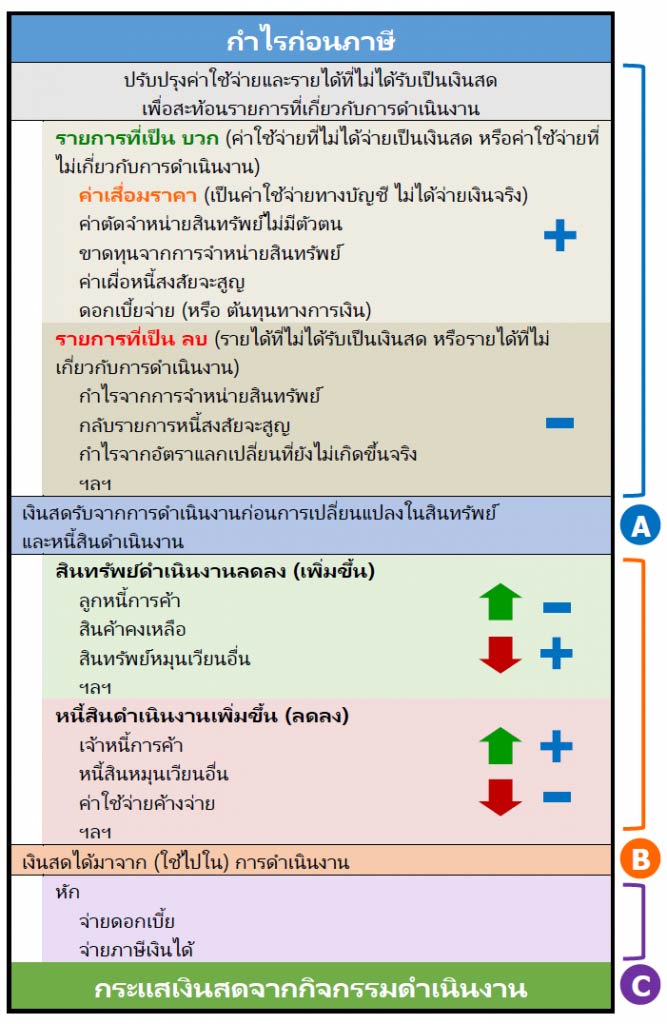

งบกระแสเงินสดจากกิจกรรมดำเนินงาน มักจะแสดงด้วย วิธีทางอ้อม

วิธีการคือ ปรับจาก กำไรทางบัญชี –> เป็นกำไรเงินสด

แผนภาพสรุปวิธีการจัดทำกระแสเงินสดจากกิจกรรมดำเนินงานทางอ้อม

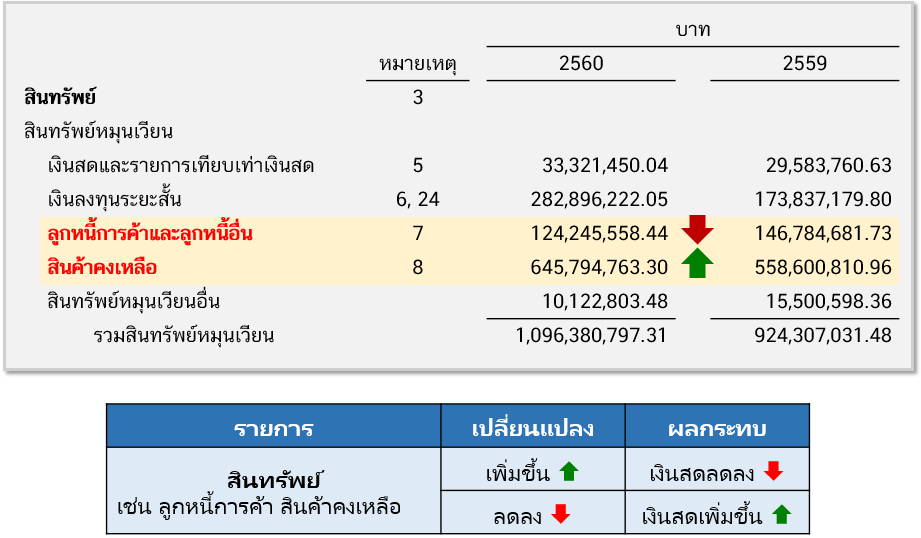

การเปลี่ยนแปลงในสินทรัพย์ดำเนินงาน

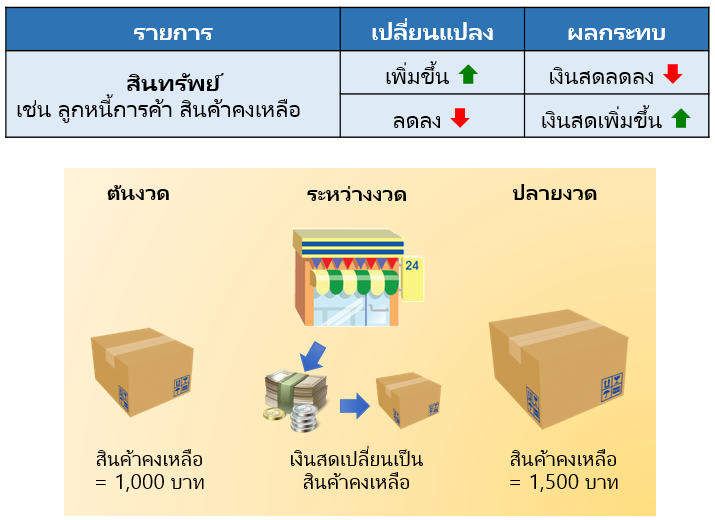

อธิบาย การที่บริษัทมีสินทรัพย์เพิ่มขึ้น แสดงว่าได้มีเงินสดจ่ายออกไปเพื่อได้มาของสินทรัพย์ ทำให้เงินสดลดลง จึงนำไปลบออก

ทำนองเดียวกัน สินทรัพย์ที่มีอยู่ลดลง แสดงว่าสินทรัพย์นั้นได้ถูกนำไปใช้ประโยชน์ เปรียบเสมือนทำให้เงินสดเพิ่มขึ้น จึงนำมาบวกเข้าไป

ตัวอย่าง แต่เดิมบริษัทมีสินค้าคงเหลือต้นงวด 1,000 บาท เมื่อสิ้นงวดมีสินค้าคงเหลือ 1,500 บาท (สินค้าคงเหลือเพิ่มขึ้น = 500 บาท) แสดงว่า บริษัทได้จ่ายเงินสดออกไป 500 บาท เพื่อทำให้สินทรัพย์มากขึ้น ดังนั้นเงินสดที่จ่ายออกไปทำให้กระแสเงินสดจากกิจกรรมดำเนินงานลดลง (ไปหักออก)

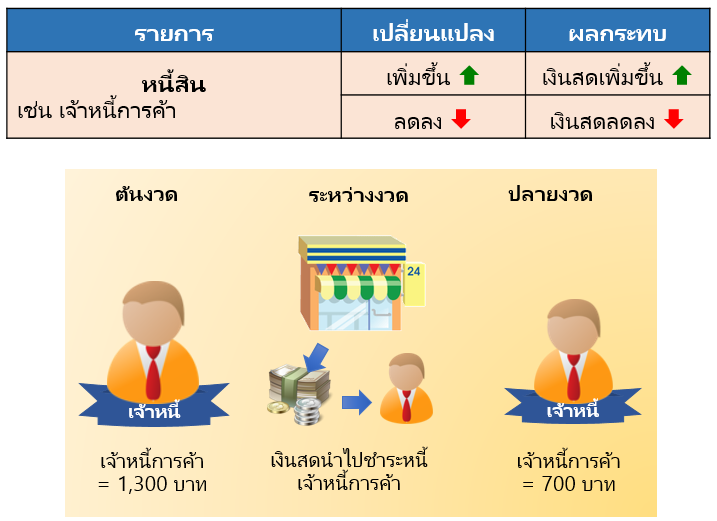

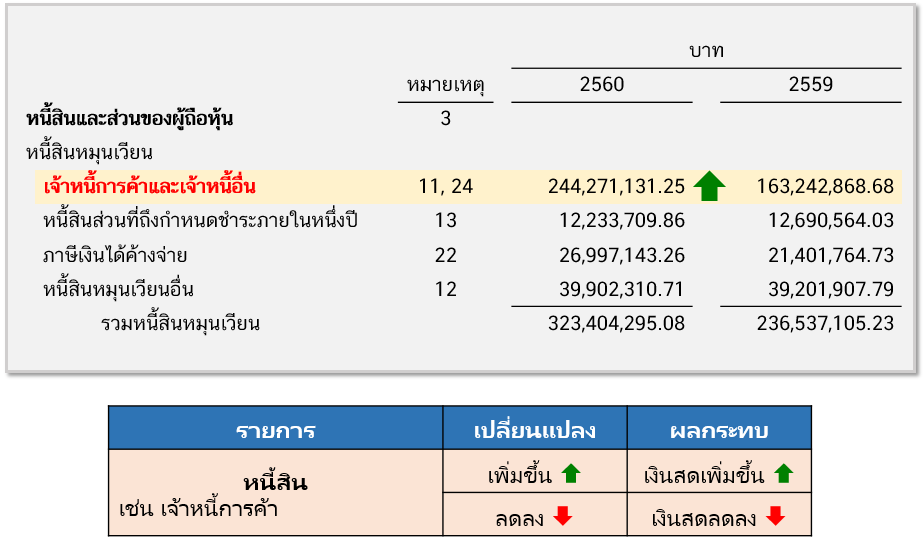

การเปลี่ยนแปลงในหนี้สินดำเนินงาน

อธิบาย การที่บริษัทมีหนี้สินเพิ่มขึ้น เปรียบเสมือนว่าได้มีเงินสดเข้ามา ทำให้เงินสดเพิ่มขึ้น จึงนำมาบวกเข้าไป

ทำนองเดียวกัน หนี้สินที่มีอยู่ลดลง แสดงว่าบริษัทได้ชำระหนี้ด้วยเงินสด ทำให้เงินสดลดลง จึงนำไปลบออก

ตัวอย่าง แต่เดิมบริษัทมีเจ้าหนี้การค้าต้นงวด 1,300 บาท เมื่อสิ้นงวดมีเจ้าหนี้การค้า 700 บาท (เจ้าหนี้การค้าลดลง = 600 บาท) แสดงว่า บริษัทได้จ่ายเงินสดออกไป 600 บาท เพื่อชำระเจ้าหนี้การค้า ทำให้หนี้สินลดลง ดังนั้น เงินสดที่จ่ายออกไปทำให้กระแสเงินสดจากกิจกรรมดำเนินงานลดลง (ไปหักออก)

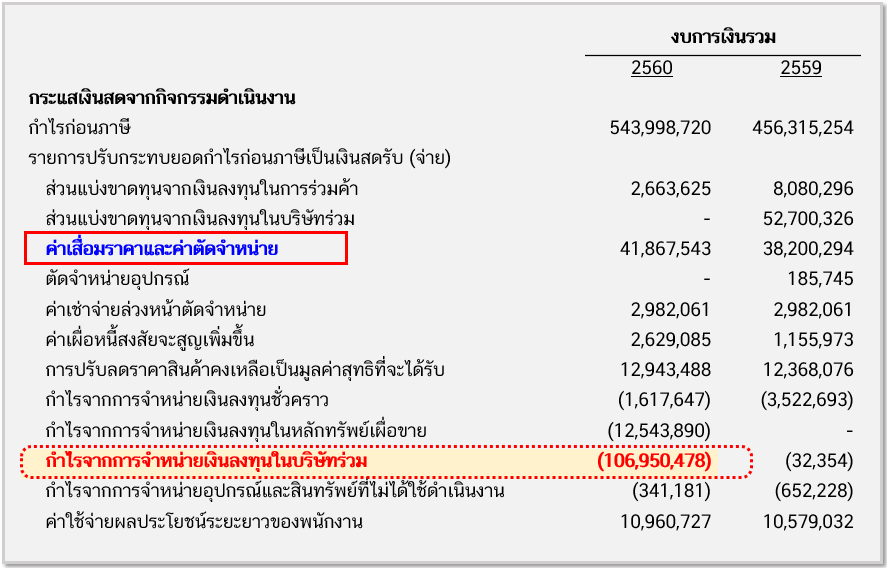

ตัวอย่างการวิเคราะห์งบกระแสเงินสด CFO

JUBILE 2017 (เพื่อเป็นกรณีศึกษา)

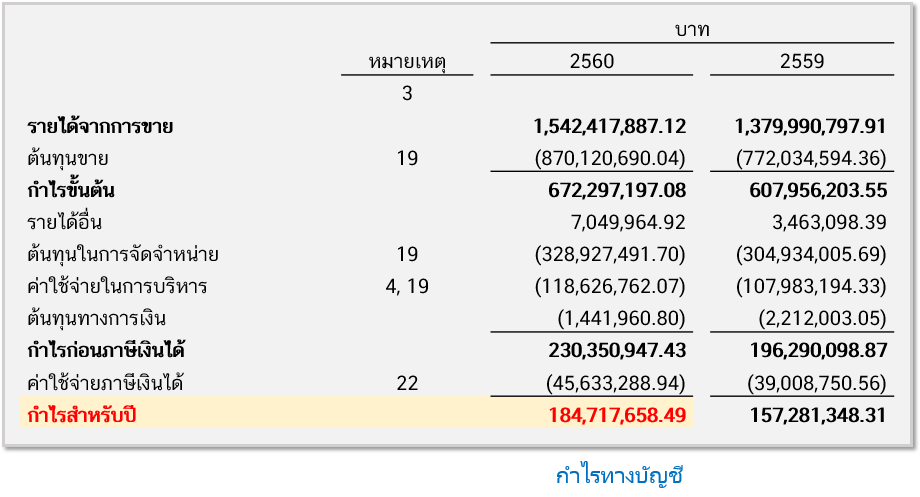

งบกำไรขาดทุน

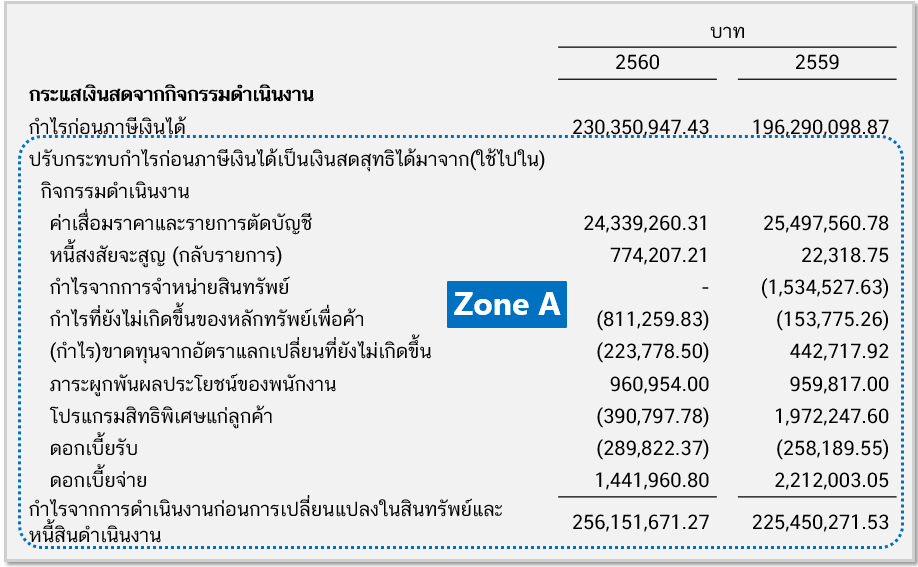

งบกระแสเงินสดจากกิจกรรมดำเนินงาน

Zone A ปรับกำไรทางบัญชีให้เป็นกำไรเงินสด

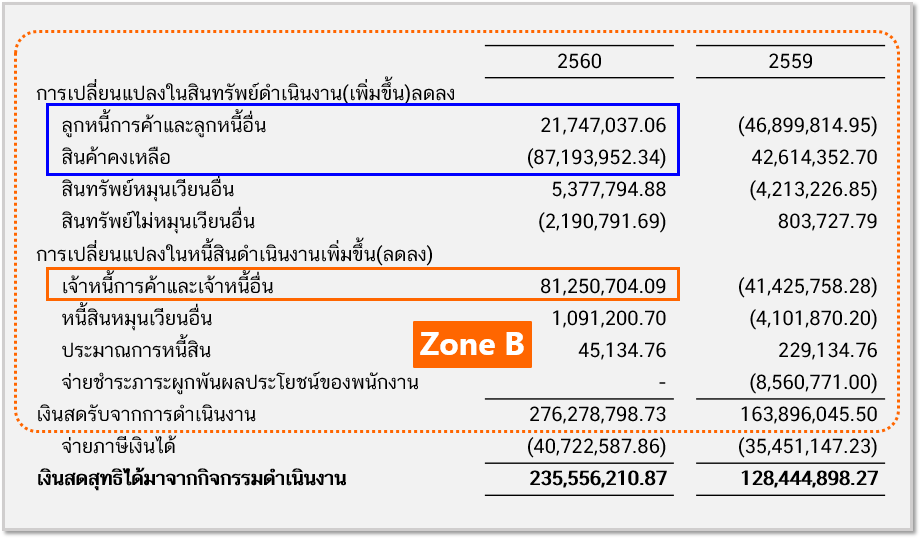

Zone B แสดงการเปลี่ยนแปลงสินทรัพย์ หนี้สิน ดำเนินงาน

วิเคราะห์ผลกระทบที่เกิดขึ้น

งบดุล (งบแสดงฐานะการเงิน)

จากงบกระแสเงินสด (กรอบสีน้ำเงิน) จะเห็นว่า ลูกหนี้การค้า มีค่าเป็น 21,747,037.06 (เงินสดเพิ่มขึ้น) แสดงว่าบริษัทได้เงินจากลูกหนี้ (ลูกหนี้ที่เคยติดเงินบริษัทไว้มาชำระหนี้)

ส่วนสินค้าคงเหลือลงวิเคราะห์ดูนะครับ

ฝั่นหนี้สินการคิดจะตรงข้างกับการคิดของสินทรัพย์

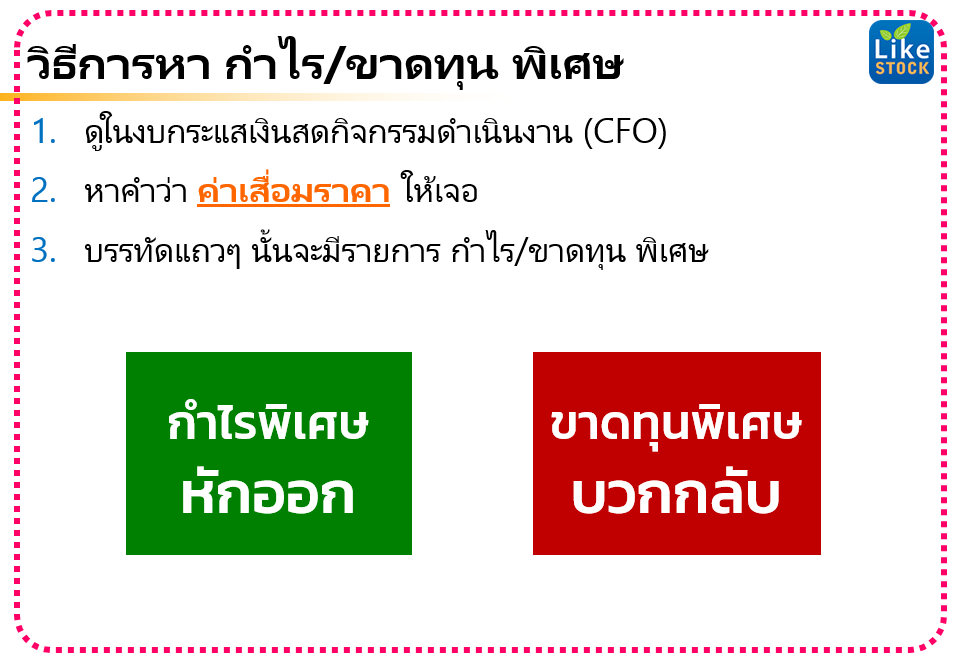

วิธีการหา กำไร/ขาดทุน พิเศษ

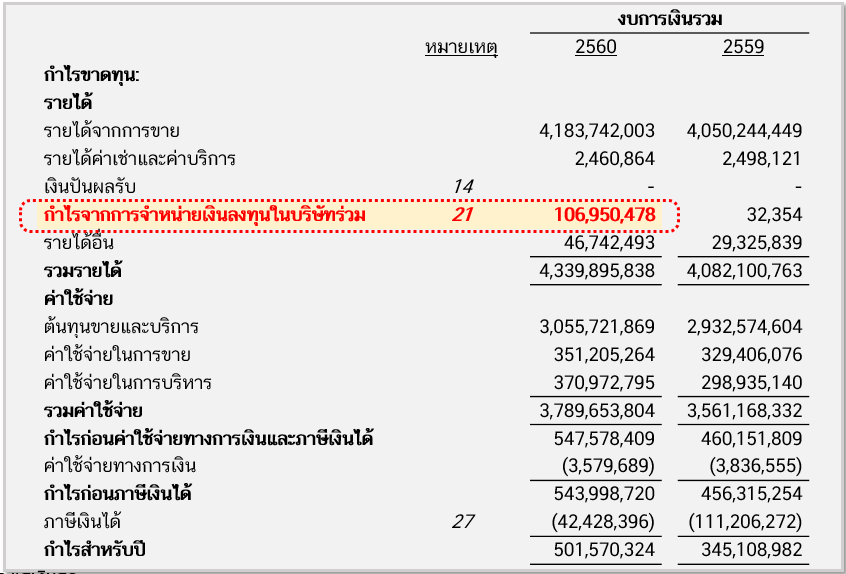

ตัวอย่าง เช่น PM 2017 มีกำไรจากการจำหน่ายเงินลงทุนในบริษัทร่วม (ขายบริษัทลูกออกไป)

รายการนี้ถือว่าเป็นกำไรพิเศษเพราะไม่ได้มาจากการทำธุรกิจหลักจริงๆ

งบกำไรขาดทุน

กำไรปี 2560 เพิ่มจาก ปี 2559 ค่อนข้างมาก เหตุนึงก็มาจากกำไรพิเศษส่วนนี้ ดังนั้นการที่เห็นกำไรโตมากๆ อาจจะไม่ได้แปลว่าบริษัทเก่งซะขนาดนั้น ต้องมาถอดกำไรพิเศษออกก็จะเห็นการเติบโตที่แท้จริง

แต่ในงบกระแสเงินสดจากกิจกรรมดำเนินงาน จะนำรายการนี้มาหักออกให้เพราะไม่ได้มาการทำธุรกิจหลักจริงๆ

วิธีการหา กำไร/ขาดทุน พิเศษ

- ดูในงบกระแสเงินสดกิจกรรมดำเนินงาน (CFO)

- หาคำว่า ค่าเสื่อมราคา ให้เจอ (ค่าเสื่อมราคาฯ กรอบสี่เหลี่ยมสีแดง)

- บรรทัดแถวๆ นั้นจะมีรายการ กำไร/ขาดทุน พิเศษ (กรอบเส้นประ)

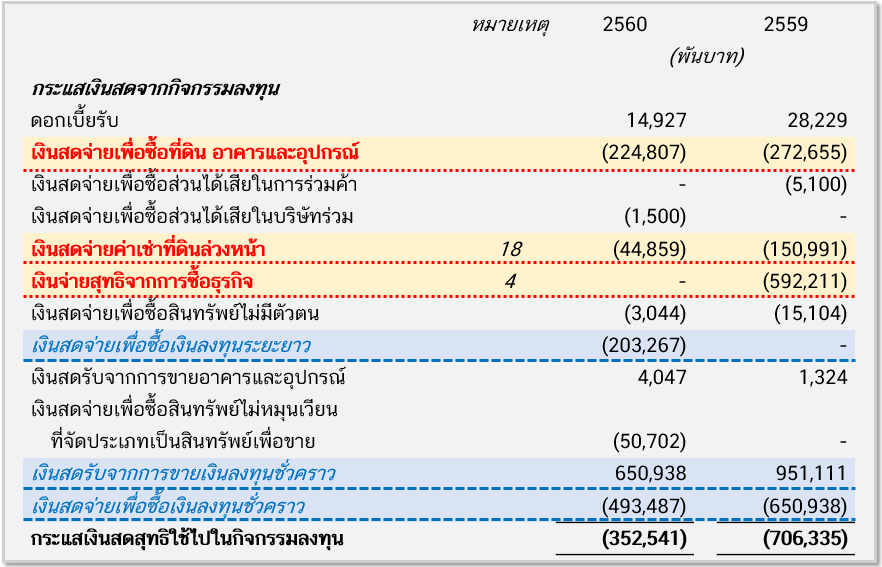

งบกระแสเงินสด จากกิจกรรมลงทุน CFI

หมายถึง การได้มาและจำหน่ายสินทรัพย์ระยะยาวและเงินลงทุนอื่น ๆ ที่ไม่กระทบการดำเนินงาน เน้นรายการด้านการลงทุน

เกี่ยวกับบัญชี สินทรัพย์ไม่หมุนเวียน สินทรัพย์หมุนเวียน (เฉพาะที่เกี่ยวกับการลงทุน)

กระแสเงินสดจากกิจกรรมลงทุน มักจะมีค่าเป็น – เพราะกิจการมักมีการลงทุนอยู่เสมอ เพื่อดำเนินงานหรือขยายกิจการ

ตัวอย่างรายการในงบกระแสเงินสดจากกิจกรรมลงทุน

กระแสเงินสดเข้า

• เงินสดรับจากการขายที่ดิน อาคารและอุปกรณ์

• เงินสดรับจากการขายเงินทุนระยะยาว เช่น ตราสารทุน ตราสารหนี้

• เงินสดรับชำระคืนจากเงินจ่ายล่วงหน้าและเงินให้กู้ยืมแก่บุคคลอื่น

กระแสเงินสดออก

• เงินสดจ่ายเพื่อซื้อขายที่ดิน อาคารและอุปกรณ์

• เงินสดจ่ายเพื่อซื้อเงินทุนระยะยาว เช่น ตราสารทุน ตราสารหนี้

• เงินสดจ่ายล่วงหน้าและเงินให้กู้ยืมแก่บุคคลอื่น

เงินสดที่นำไปลงทุน

อาจไปลงทุนในสินทรัพย์หมุนเวียน (แบบนี้ไม่ทำให้บริษัทโต)

เช่น เงินลงทุนระยะสั้น สำหรับพักเงิน

ลงทุนในสินทรัพย์ไม่หมุนเวียน (ขยายกำลังการผลิต)

เช่น ที่ดิน อาคารและอุปกรณ์ เครื่องจักร

รายการสีแดง เป็นการลงทุนในสินทรัพย์ไม่หมุนเวียน

รายการสีน้ำเงิน เป็นการลงทุนในสินทรัพย์หมุนเวียน

งบกระแสเงินสด จากกิจกรรมการจัดหา CFF

หมายถึง กิจกรรมที่เกิดการเปลี่ยนแปลงรายการในส่วนของเจ้าของและส่วนของการกู้ยืม

เกี่ยวกับบัญชี หนี้สินหมุนเวียน (เฉพาะที่เกี่ยวกับการจัดหา) หนี้สินไม่หมุนเวียน ส่วนของเจ้าของ (ทุน)

กระแสเงินสดจากกิจกรรมการจัดหา ควรสังเกตว่า ถ้ามีค่าเป็นบวก เกิดจากการกู้ยืมเงินทั้งระยะสั้นและยาว ต้องพิจารณาว่ากิจการนำไปใช้วัตถุประสงค์ใด

ตัวอย่างรายการในงบกระแสเงินสดจากกิจกรรมการจัดหา

กระแสเงินสดเข้า

• เงินสดรับจากการเพิ่มทุนหรือออกจำน่ายหุ้นทุน

• เงินสดรับจากออกหุ้นกู้

• เงินสดรับจากเงินเบิกเกินบัญชี เงินกู้ยืมระยะยาว

กระแสเงินสดออก

• เงินสดจ่ายปันผล

• เงินสดจ่ายเพื่อไถ่ถอนหุ้นกู้

• เงินสดจ่ายชำระเงินกู้ยืม

การจัดหาเงิน

1. การกู้ยืมเงิน จะเป็นส่วนที่มาจากหนี้สิน การกู้ยืมเงิน ทำได้สะดวกกว่า จำนวนหุ้นไม่เพิ่ม ไม่เกิด Dilution Effect (คือ การที่กำไรต่อหุ้นลดลงเนื่องจากจำนวนหุ้นที่เพิ่มขึ้น) แต่ข้อเสีย ก็คือ ถ้ามีการกู้ยืมเงินมากเกินไปกิจการก็มีความเสี่ยงด้านหนี้สินเพิ่มขึ้น

2. การเพิ่มทุน จะเป็นส่วนที่มาจากทุน (ส่วนของเจ้าของ) ข้อดีคือ ไม่ต้องมีค่าใช้จ่ายดอกเบี้ย ความเสี่ยงของกิจการไม่เพิ่ม แต่ข้อเสียคือ เกิด Dilution Effect กำไรต่อหุ้นที่จะได้ลดลง (ถ้าทำกำไรได้เท่าเดิม)

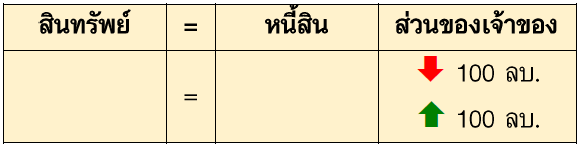

การจ่ายปันผลเป็นเงิน

หากบริษัทมีกำไรสะสมสามารถจ่ายปันผลได้ หากนักลงทุนซื้อหุ้นก่อนวัน XD (Excluding Dividend) ก็จะได้รับปันผล ซึ่งปกติแล้วจะจ่ายปันผลเป็นเงินสด

การจ่ายปันผลเป็นเงินสดนั้นจะทำให้สินทรัพย์ (เงินสด) ลดลง และ ส่วนของเจ้าของ (กำไรสะสม) ก็ลดลงด้วยเช่นกัน

เช่น หากประกาศจ่ายปันผล 100 ล้านบาท จะทำให้มูลค่ากิจการหายไป 100 ล้านบาทเช่นเดียวกัน จึงเป็นสาเหตุที่ทำไมหุ้นมักจะลงหลัง XD

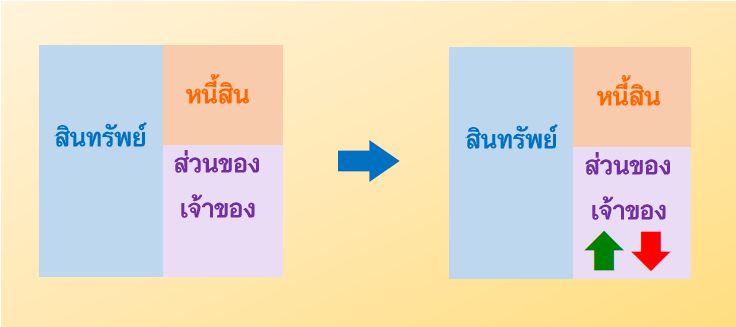

การจ่ายปันผลเป็นหุ้น

นอกจากการปันผลเป็นเงินแล้ว ยังมีการปันผลเป็นหุ้นอีกด้วย

การจ่ายปันผลเป็นหุ้น มีข้อดี คือ สามารถเก็บเงินสดไว้ในบริษัท เพื่อนำไปขยายกิจการต่อไป บริษัทที่อยู่ในขั้นการเติบโต อาจจะเลือกการปันผลด้วยวิธีนี้

เมื่อมีการจ่ายปันผลไม่ว่าจะเป็นเงินหรือหุ้นก็ตาม จะทำให้กำไรสะสมลดลง การจ่ายเป็นหุ้นนั้นเงินสดไม่ได้ออก แต่จะเป็นหุ้นที่เพิ่มขึ้น ซึ่งอยู่ในส่วนของเจ้าของเหมือนกัน เป็นการย้ายบรรทัดในงบการเงินเท่านั้น

ดังนั้นมูลกิจการจะยังเท่าเดิม แต่การที่หุ้นราคาลดลงก็เนื่องจากเกิด Dilution Effect ที่จำนวนหุ้นเพิ่มขึ้นนั่นเอง

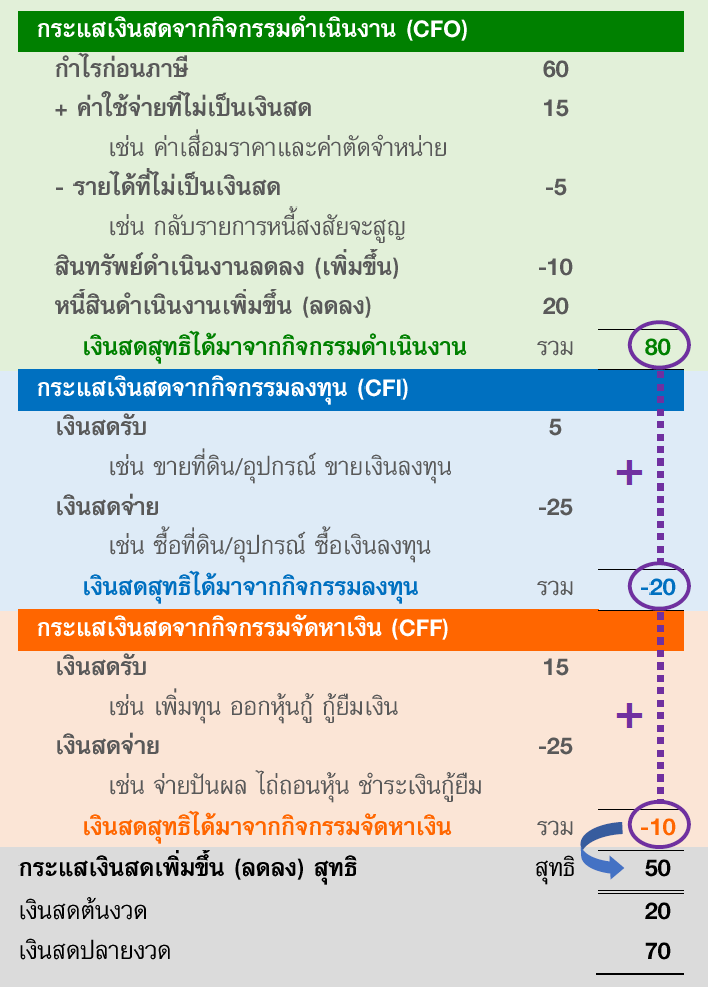

สรุป งบกระแสเงินสด รับและจ่ายทั้ง 3 กิจกรรม

CFO + CFI + CFF = Net Cash Flow

เมื่อรวมกระแสเงินสดทั้ง 3 กิจกรรม จะได้เป็น กระแสเงินสดเพิ่มขึ้น (ลดลง) สุทธิ ในปีนั้น

ประโยชน์ของ งบกระแสเงินสด

• ช่วยให้ผู้ใช้งบการเงินสามารถประเมินสภาพคล่องของกิจการได้ แสดงให้เห็นถึงความสามารถในการจ่ายเงิน เช่น จ่ายค่าสินค้าและบริการ จ่ายเงินเดือนพนักงาน เป็นต้น

• ใช้ตรวจสอบความสามารถในการทำกำไรและกระแสเงินสดสุทธิ

• ใช้ประเมินความสามารถของกิจการในการก่อให้เกิดกระแสเงินสดในอนาคต ทำให้สามารถบริหารเงินสดในงวดถัดไปได้อย่างระมัดระวัง ป้องกันปัญหาเงินสดขาดมือ

• ช่วยประเมินความสามารถของกิจการในการชำระหนี้ การจ่ายปันผล ความจำเป็นในการกู้ยืมเงิน

• ข้อมูลจากกระแสเงินสดจากกิจกรรมลงทุน ทำให้ทราบว่ากิจการนำเงินไปใช้สำหรับลงทุนเท่าไหร่ และอย่างไรบ้าง

• ข้อมูลจากกระแสเงินสดจากกิจกรรมการจัดหา ทำให้ทราบว่ากิจการมีการกู้ยืมเงิน ชำระหนี้ ออกหุ้นเพิ่มทุน จ่ายปันผล เท่าไหร่บ้าง

• เพื่อให้ทราบถึงการเปลี่ยนแปลงโครงสร้างทางการเงินของธุรกิจ ว่าเป็นส่วนของหนี้สินหรือส่วนของเจ้าของ สามารถนำไปประเมินความเสี่ยงของกิจการในอนาคตได้

เนื่องจาก เงินสด เป็นสิ่งจำเป็นในการดำเนินงานของกิจการ

การที่กิจการมีกำไรมากๆ ไม่ได้แปลว่าจะมีเงินสดมากเสมอไป

ดังนั้น นักลงทุน ควรจะต้องดู งบกระแสเงินสด ประกอบด้วย

ทำให้ทราบแหล่งที่มาและใช้ไปของเงินสด

รายละเอียดเพิ่มเติมสามารถอ่านได้ที่ หนังสือทั้ง 2 เล่มนี้ครับ

ขอขอบคุณครับ

Mr.LikeStock