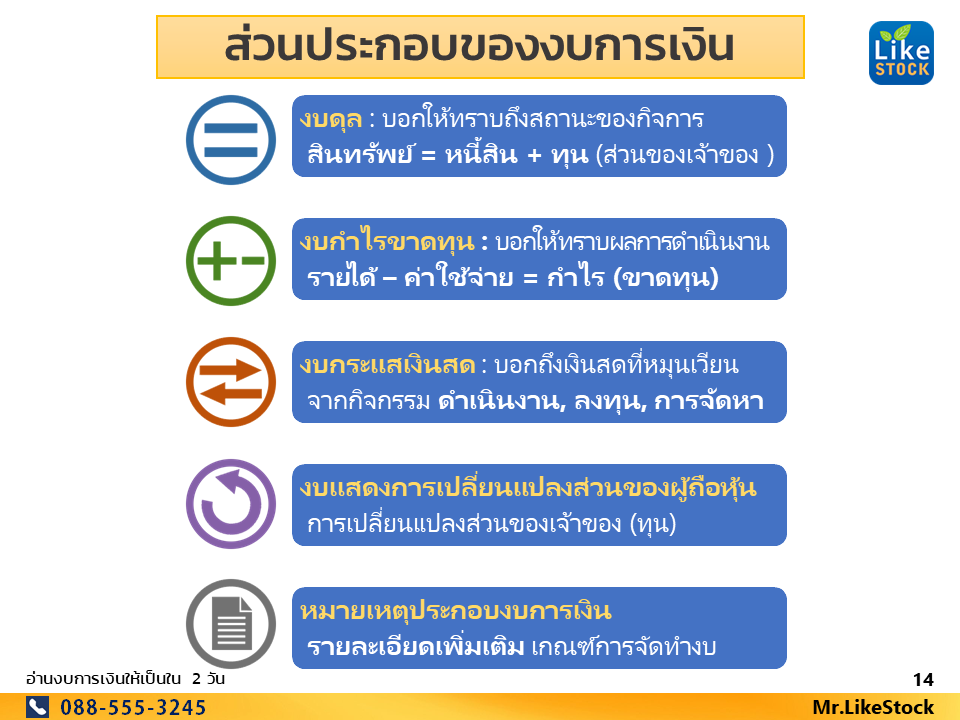

รู้หรือไม่งบการเงินนั้นประกอบด้วย 5 อย่าง

งบของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์นั้น เวลาเค้าประกาศงบ จะให้มาทั้งหมด 5 อย่าง และ 1 ของแถม อะไรคือของแถมวะนี่ ?

งบการเงินไม่ได้มีแค่งบดุล หรืองบกำไรขาดทุน ยังมีอีก 3 งบประกอบกัน ซึ่งมีความสำคัญไม่แพ้กัน ในบทความนี้จะอธิบายจุดประสงค์แต่ละงบอย่างง่ายๆ ก่อนนะครับ

1. งบดุล หรือในชื่อใหม่ว่า งบแสดงฐานะการเงิน

(เปลี่ยนชื่อให้ดูดีขึ้น 55) ชื่อก็บอกอยู่แล้วว่าแสดงฐานะของกิจการว่ามั่งคั่งแค่ไหน

ถ้าเคยท่องสมการบัญชีมา ก็เป็น

สินทรัพย์ = หนี้สิน + ทุน (ส่วนของเจ้าของ)

ต้องเท่ากัน (ดุลกัน) เค้าเลยเรียกว่างบดุล สิ่งที่จะดูหลักๆ คือ มีสินทรัพย์เท่าไหร่

ประกอบมาจากหนี้สินเท่าไหร่ ทุนจากเจ้าของเองเท่าไหร่ โดยเบื้องต้นเท่านี้ก่อนนะครับเพราะเรื่องยาวมาก

2. งบกำไรขาดทุน

บอกให้ทราบถึงผลการดำเนินงานว่ามี รายได้ มากกว่า ค่าใช้จ่ายเท่าไหร่ ก็จะเหลือเป็นกำไร ถ้าน้อยกว่าก็ขาดทุน

ซึ่งจะบอกด้วยว่า ค่าใช้จ่ายที่เป็นต้นทุนเท่าไหร่ เป็นค่าใช้จ่ายการบริหารเท่าไหร่ ดอกเบี้ย ภาษี สุดท้ายแล้วเหลือกำไร และ EPS เท่าไหร่

3. งบกระแสเงินสด

จุดประสงค์บอกถึงแหล่งที่มาและใช้ไปในกิจกรรมต่างๆ ของกิจการ มีทั้งหมด 3 กิจกรรมดังต่อไปนี้

กิจกรรมดำเนินงาน (จะสัมพันธ์กับงบกำไรขาดทุน) แต่เราจะดูเงินสดจริงๆ ที่รับเข้า จ่ายออกเท่านั้น

กิจกรรมลงทุน ดูว่ากิจการนำเม็ดเงินไปลงทุนอะไรบ้าง หรือขายสินทรัพย์ที่เคยลงทุนไว้ได้เงินเท่าไหร่เข้ามา

กิจกรรมการจัดหา การจัดหาเงินของกิจการ ก็มาจาก 2 แหล่งหลัก ๆ คือ จากการกู้ (เป็นหนี้) และ จากส่วนของเจ้าของเอง (ทุน) ทำให้ทราบว่าเงินที่จัดหามานั้นมาจากแหล่งใด สามารถประเมินความเสี่ยงของบริษัทได้ รวมทั้งเงินปันผลที่จ่ายออกไปยังผู้ถือหุ้นด้วย

4. งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

งบนี้เชื่อว่าหลายๆ ท่านไม่ค่อยได้ดู แต่จริงๆ แล้วดูไม่ยาก งบนี้จะเกี่ยวกับเรื่องของทุน คือในรอบปีที่ผ่านมา ทุนมีการเปลี่ยนแปลงอย่างไรบ้าง สิ่งที่ทำให้ทุนเพิ่มขึ้น ก็เช่น มีกำไร เพิ่มทุน และสิ่งที่ทำให้ทุนลดลงก็เช่น ขาดทุน จ่ายปันผล ซึ่งจะสรุปไว้ให้ดูในงบนี้ สะดวกต่อการดูมากๆ ใช้ในการเช็คได้ว่าปีที่ผ่านบริษัทมีการเพิ่มทุนอะไรหรือไม่

5. หมายเหตุประกอบงบการเงิน

บอกรายละเอียดเพิ่มเติมจากจากงบการเงินทั้ง 4 งบข้างต้น เกณฑ์ในการจัดทำงบ นโยบายบัญชีต่างๆ

แต่สิ่งที่อยากจะเน้นให้ดูทุกครั้ง (อย่างน้อยแล้วกันครับ) คือ ลูกหนี้การค้า

ในงบดุลจะบอกเฉพาะว่า สุทธิแล้วลูกหนี้การค้ามีจำนวนเท่าใดเพียง 1 บรรทัด แต่ในหมายเหตุฯ จะอธิบายเพิ่มเติมถึงอายุของลูกหนี้การค้าที่ค้างชำระ และยังมีรายการอื่นๆ อีกมากมายที่น่าสนใจ และผมขอเน้นว่าอย่างน้อยแล้วกันนะครับ รายนี้ยังไงก็ต้องดู ไฟท์บังคับ

ของแถมที่ให้มาด้วย

คือ รายงานความเห็นของผู้สอบบัญชี อันนี้สำคัญมากและเรามักจะมองข้ามเราต้องอ่านรายงานนี้ก่อนดูงบทุกครั้งนะ ครับ ขอย้ำๆ ดูว่าผู้สอบบัญชีรับรองงบหรือไม่ก็เท่านั้นเองครับ ดูไม่ยากและใช้เวลาไม่นาน

น่าจะพอได้ภาพรวมการส่วนประกอบของงบการเงินเบื้องต้นบ้าง ไม่มากก็น้อยครับ และมันยังมีรายละเอียดอีกมากครับ ซึ่งผมจะพยามนำมาเล่าสู่กันฟังอีกเรื่อยๆ ครับ

Mr.LikeStock