Check list 3 ข้อ ไว้ตรวจสอบหุ้นกำไรดีของแท้ !!

เวลาประกาศงบการเงิน เรานักลงทุนก็อยากเป็นบริษัทที่เราลงทุนมีผลกำไรออกมาดี แต่จะด้วยกฎเกณฑ์ทางบัญชีทำให้สามารถบันทึกกำไรพิเศษบางอย่างไว้ได้

กรณีตัวอย่าง ดูงบ POLAR (งบ 2015Q1) อยู่ๆ ก็กำไร 100 ล้าน โดย Mr.LikeStock

https://www.youtube.com/watch?v=EypulaooR7w

ในการอ่านงบการเงิน สิ่งที่ต้องได้คือ “ภาพจริง” ของกิจการว่ายังดีอยู่หรือไม่ ดังนั้นจึงต้องมาดูรายละเอียดเพิ่มเติมว่ากำไรที่เราเห็นนั้นของจริงหรือเปล่า

โดยปกติแล้วผมจะมี Check list 3 ข้อ ไว้คอยตรวจสอบ ถ้าผ่าน 3 ข้อนี้แสดงกว่ากำไรของจริง และถ้าราคาหุ้นยังไม่แพงก็ยิ่งน่าสนใจที่จะซื้อ

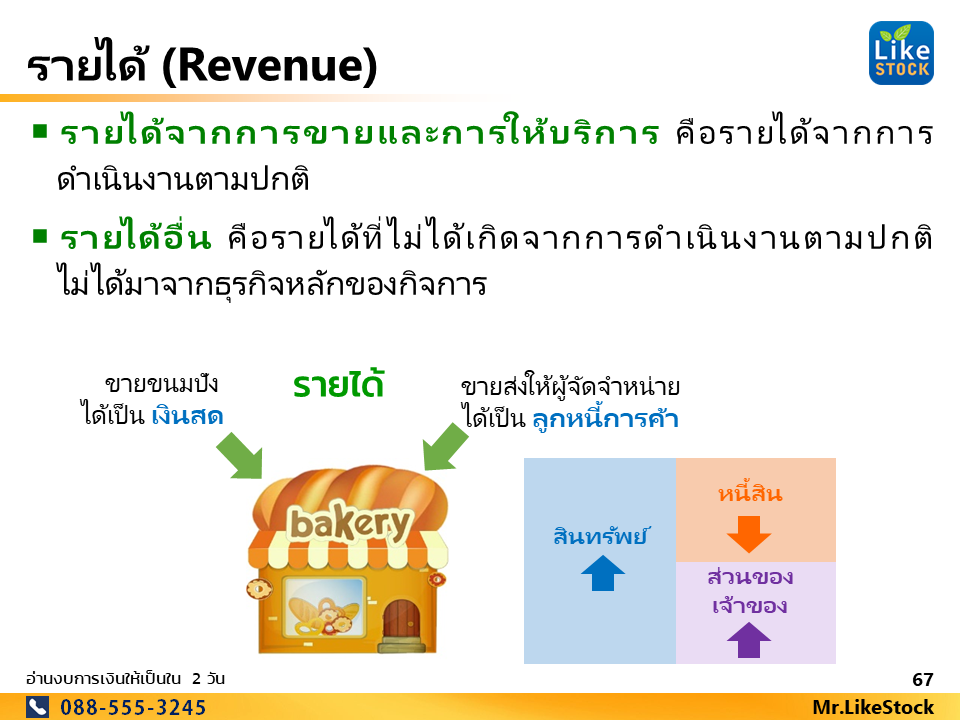

1. รายได้ (รายได้จากการขายและการให้บริการ) ควรจะต้องโตขึ้น

ในงบกำไรขาดทุนจะมีรายได้อยู่ 2 แบบหลักๆ คือรายได้จากการขายและการให้บริการ คือรายได้จาการดำเนินงานตามปกติรายได้อื่น คือรายได้ที่ไม่ได้เกิดจากการดำเนินงานตามปกติ ไม่ได้มาจากธุรกิจหลักของกิจการ

และที่สำคัญ รายได้จากการขายและการให้บริการ ต้องโตขึ้นครับ เพราะแสดงถึงว่าธุรกิจหลักยังสามารถเติบโตได้อยู่ครับ ส่วนรายได้อื่น ก็จะเป็นส่วนเสริมที่ไม่ได้อยู่ในธุรกิจหลัก หรือพวกรายได้พิเศษที่อาจเกิดขึ้นเป็นครั้งคราว เช่น กำไรขายที่ดิน เงินชดเชยประกัน ฯลฯ

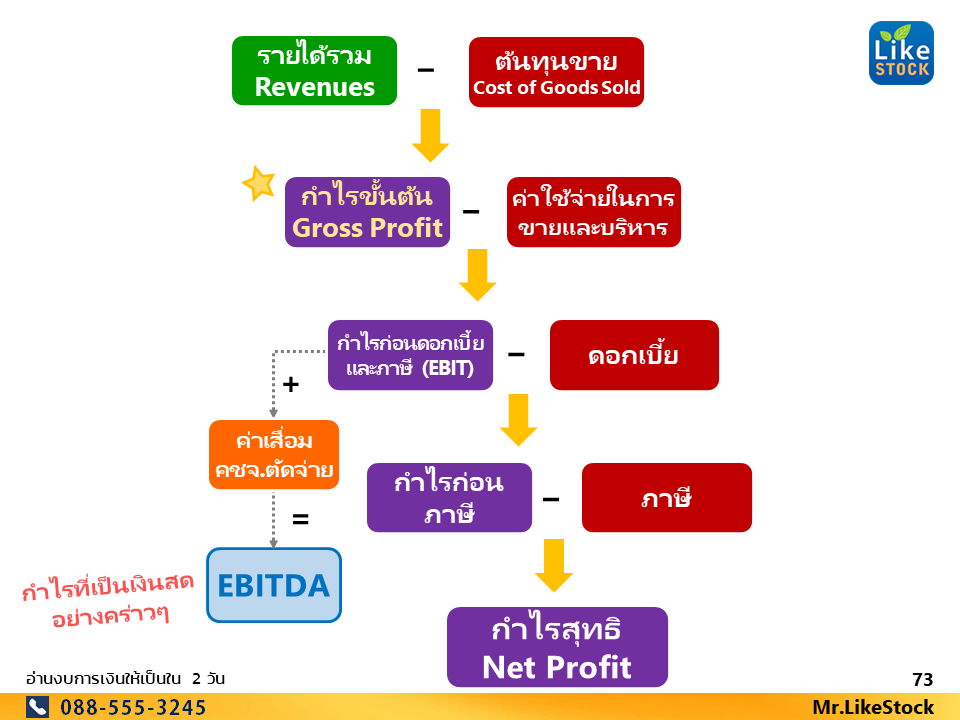

2. อัตรากำไรขั้นต้น (Gross Profit Margin) ต้องดีและไม่แกว่งจนเกินไป

กำไรขั้นต้นคือ รายได้ หักด้วย ต้นทุนขาย หลายๆ ท่านมักจะมองข้าม GPM (Gross Profit Margin) และไปดู Net Profit Margin เลย แต่จริงๆ แล้ว GPM นั้นบอกอะไรได้หลายๆ อย่างเลยนะครับ

GPM บ่งบอกถึงความสามารถในการควบคุมต้นทุนว่ากิจการสามารถจัดการได้ดีมากน้อยแค่ไหน อำนาจต่อรองกับลูกค้าหรือ Supplier หากกิจการมีอำนาจต่อรองสามารถปรับราคาขึ้นลง ได้ตามราคาต้นทุนที่เปลี่ยนไป ไม่จำเป็นต้องแบกรับภาระความผันผวนราคาวัตถุดิบ และยังสามารถบอกถึงการแข่งขันในอุตสาหกรรมว่ารุนแรงหรือไม่ ถ้าแข่งขันอย่างรุนแรงจำเป็นต้องลดราคาสินค้า อัดโปรโมชั่น ทำให้ GPM นั่นไม่ดีดังเดิม

GPM ที่ดี จะค่อนข้างนิ่ง หรือค่อยๆ เพิ่มขึ้น (แต่จะเพิ่มได้ถึงจุดๆ หนึ่งเท่านั้น) และถ้าให้ดีควรจะมีค่าสูงสักหน่อย หรือไม่ก็ดีกว่าบริษัทคู่แข่ง

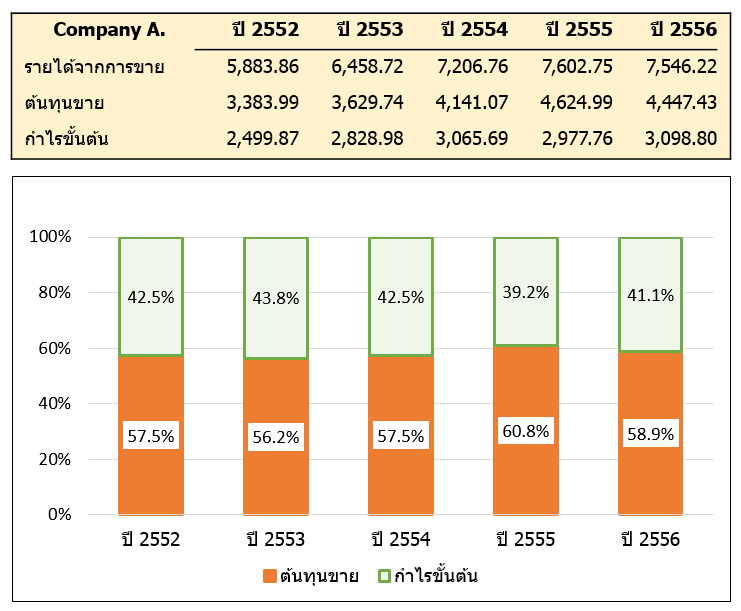

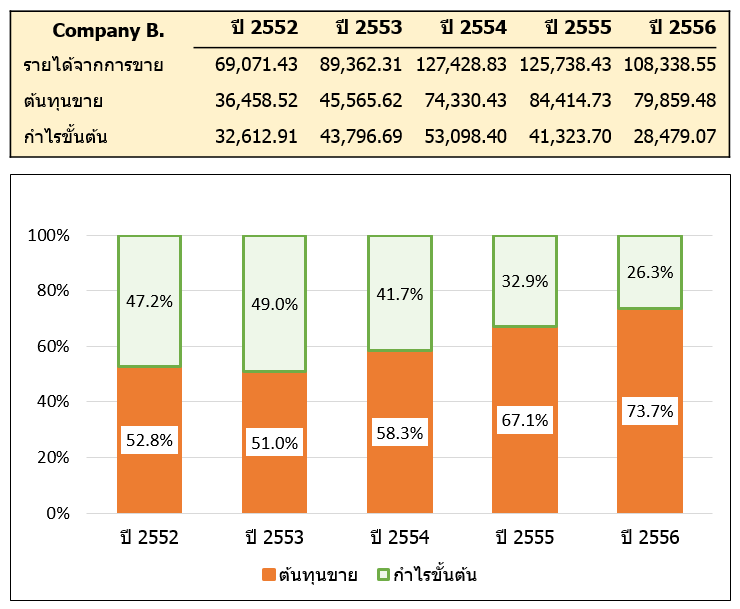

ผมขอยกตัวอย่าง 2 บริษัทนี้ ว่า GPM ของใครน่าสนใจมากกว่ากัน (ลองเดาเล่นๆ กันดูนะครับ)

Company A.

Company B.

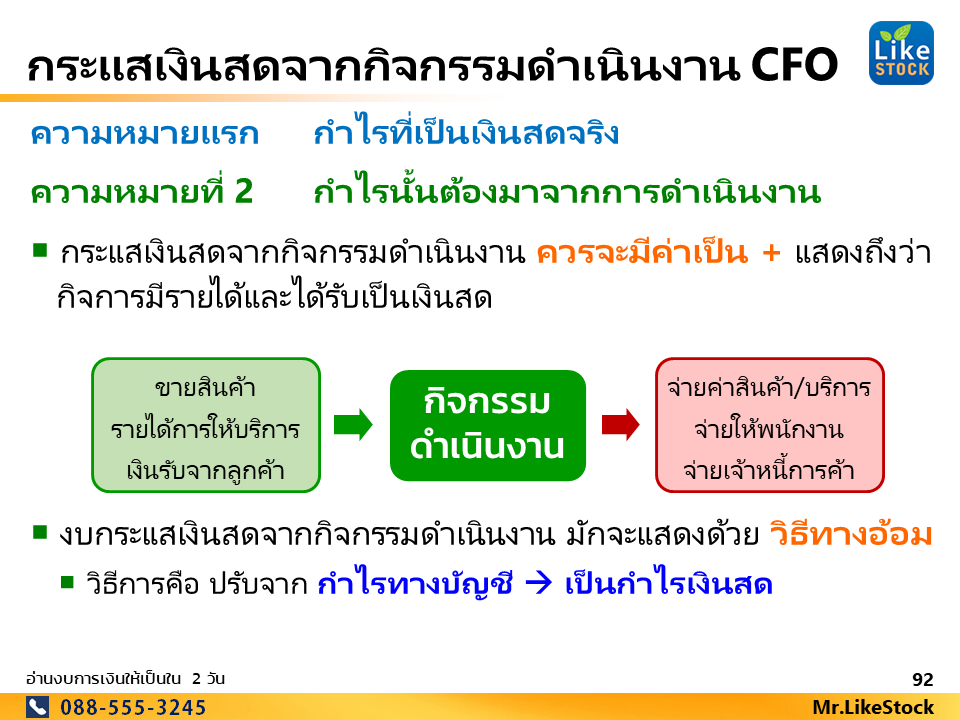

3. กระแสเงินสดจากกิจกรรมดำเนินงานควรเป็น บวก

งบกระแสเงินสดจากกิจกรรมดำเนินงาน (CFO) จะแสดงถึงเงินสดที่แท้จริงจากกิจกรรมดำเนินงานหลักของกิจการ และหากรายการได้ที่เป็นกำไร(ขาดทุน)พิเศษ จะถูกตัดออกจาก CFO ดังนั้นในงบนี้จะแสดงถึงเงินสดที่ได้มาจากการทำธุรกิจหลักๆ ของกิจการจริงๆ ซึ่งธุรกิจที่ดีนอกจากจะมีกำไรแล้ว กำไรนั้นควรต้องเป็นเงินสดเข้ากิจการด้วย ถ้าทำธุรกิจแล้วมีแต่เงินไหลออกก็ไม่สามารถเติบโตได้อย่างยั่งยืน

และข้อดีอีกอย่างของ CFO คือ สามารถดู กำไรพิเศษ และ ขาดทุนพิเศษได้ค่อนข้างง่ายและรวดเร็ว ไว้ผมขอยกยอดเขียนในบทความหน้านะครับ (เรื่องมันยาวๆๆ 55)

อ่านเพิมเติมได้ที่บทความ

งบกระแสเงินสด (Statement of Cash Flow) (คลิกเพื่ออ่านได้เลย)

สรุป Check list 3 ข้อ คือ

-

รายได้ (รายได้จากการขายและการให้บริการ) ควรจะต้องโตขึ้น

-

อัตรากำไรขั้นต้น (Gross Profit Margin) ต้องดีและไม่แกว่งจนเกินไป

-

กระแสเงินสดจากกิจกรรมดำเนินงานควรเป็น บวก

หรือหากสนใจศึกษาวิธีการอ่านงบการเงิน ลองดูได้จากคลิปต่อไปนี้ได้ครับ

สรุปเนื้อหาใน “คอร์สอ่านงบให้เป็นใน 2 วัน”

มี 2 คลิป เนื้อหาจุใจ รวมกว่า 4 ชั่วโมง ทดลองรับชมได้ที่

สรุปเนื้อหา วันที่ 1 “ปูพื้นฐานอ่านงบการเงิน”

สรุปเนื้อหา วันที่ 2 “ต่อยอดอ่านงบการเงิน”

เอกสารประกอบ (ไฟล์ PDF) ดาวน์โหลดได้ที่

ขอบคุณที่ติดตามบทความนะครับ ผมหวังว่าจะเป็นประโยชน์กับผู้สนใจไม่มากก็น้อยครับ

Mr.LikeStock